En alcance al Boletín BES-0426.07 mediante el cual les informamos sobre el nuevo Aviso Automático de importación de productos de Aluminio que la Secretaría de Economía estableció para 42 fracciones arancelarias, hacemos de su conocimiento que se publicó en el Portal de SNICE el Boletín B.SNICE 001/2026 de fecha 14 de mayo de 2026 mediante el cual se anuncia que la VUCEM estará disponible a partir del 18 de mayo para ingresar la información de los Avisos automáticos de Importación de productos de Aluminio, y su declaración en pedimento será obligatoria a partir del lunes 25 de mayo de 2026.

|

Adicionalmente les informamos que en el Portal SNICE se publicó el Manual de usuario y las Preguntas frecuentes del Aviso Automático de importación de productos de Aluminio (AAA), con el fin de orientar a los usuarios sobre su correcta aplicación. • Tiempo de Dictaminación del trámite. El AAA será automático, por lo que, el oficio de resolución se podrá descargar en la VUCEM de manera inmediata, en cuanto se ingrese la información y se envíe a través con la e.firma. • Documentos requeridos para adjuntar en el trámite. No es obligatorio adjuntar documentación para tramitar el AAA a través de la VUCEM; no obstante, la plataforma permite adjuntar documentos de manera opcional. • Aclaraciones sobre el ingreso de la solicitud • El AAA se debe solicitar por fracción arancelaria, por características específicas de cada mercancía. • La descripción de la mercancía a importar deberá presentarse en español e incluir los datos de la mercancía, tales como: ◦ Tipo de aluminio ◦ Dimensiones ◦ Tipo de recubrimiento y acabado. ◦ Accesorios integrados. • Vigencia El AAA, tendrá una vigencia de 4 meses. • Declaración en pedimento • El AAA será obligatorio a partir del 25 de mayo • El folio del AAA conformado por 14 caracteres deberá declararse como complemento del identificador “AL” • Se puede utilizar un mismo AAA en varias operaciones, mientras esté vigente y tenga saldo suficiente. |

|

|

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

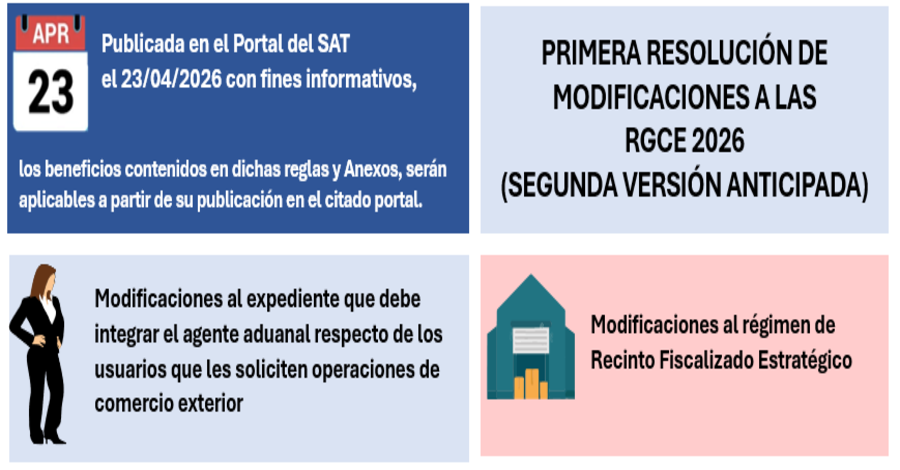

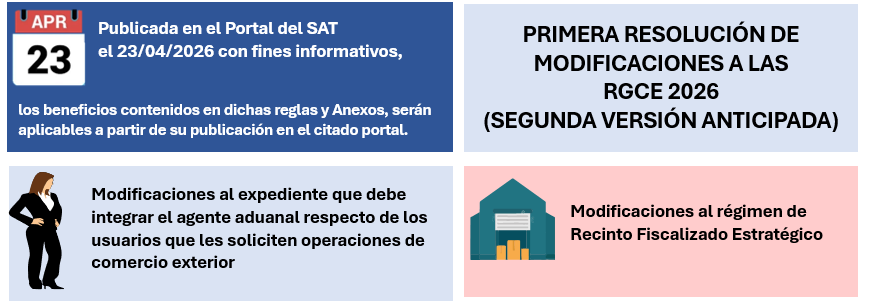

Hacemos de su conocimiento que el día 23 de abril del 2026 fue publicado en el portal del Servicio de Administración Tributaria (SAT) la Segunda versión anticipada de la “Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2026 y Anexos 5 y 29”, misma que fue dada a conocer con fines informativos y los beneficios contenidos en dichas reglas y Anexos, serán aplicables a partir de su publicación en términos de la Regla 1.1.2.

En la citada Resolución se modificaron las reglas 1.4.14 y 4.8.4, se derogó parcialmente la regla 4.8.2, y en cuanto a los Anexos fueron reformados los Anexos 5 y 29 como a continuación se señala:

MODIFICACIONES EN REGLAS:

Título 1. Disposiciones generales y actos previos al despacho

• Regla 1.4.14 Expediente que debe integrar el agente aduanal respecto de los usuarios que les soliciten operaciones de comercio exterior

Se modifica la regla 1.4.14 relativa al expediente electrónico que debe integrar el Agente aduanal por cada usuario que le solicite operaciones de comercio exterior, haciéndola un poco mas ligera y flexible.

• Se realizan aclaraciones para los siguientes requisitos:

Fr I. Identificación oficial tratándose de personas físicas |

Fr II Acta constitutiva o instrumento notarial y sus modificaciones, e identificación oficial del representante legal, tratándose de personas morales. |

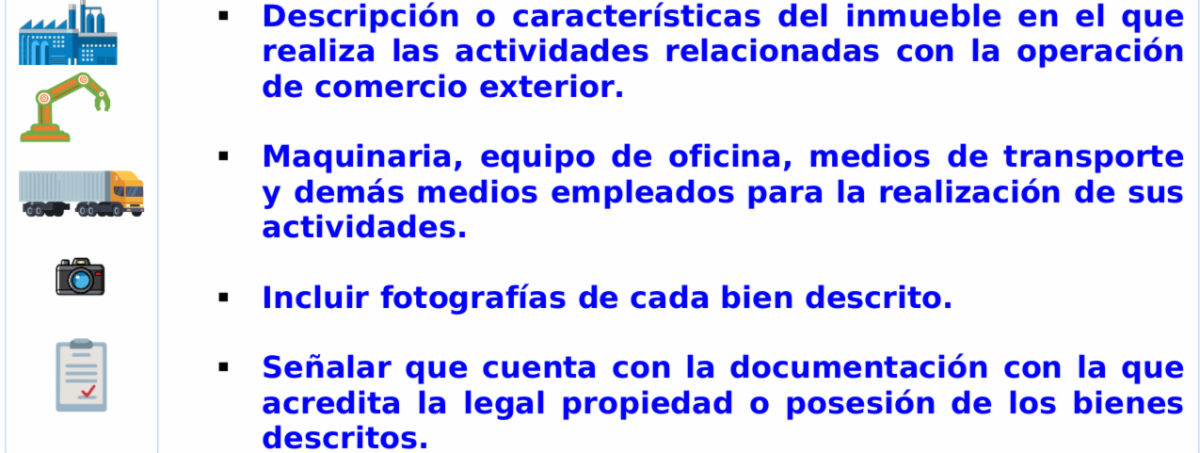

IV. Comprobante del domicilio en donde realiza las actividades relacionadas con la operación de comercio exterior. |

• Los documentos contenidos en las fracciones V y VI fueron eliminados como requisitos independientes pasando a ser parte de la información que deberá de contener la manifestación bajo protesta de decir verdad que el usuario que solicitó la operación deberá de proporcionar al Agente aduanal:

Fr VII Manifestación bajo protesta de decir verdad del usuario:

Se adiciona:

|

• Con lo anterior se elimina la entrega de fotografías del lugar de actividades y el de la documentación probatoria de la legal propiedad o posesión del inmueble y de la maquinaria y equipo, personal, medios de transporte y demás medios empleados.

• Se elimina la fracción XI que correspondía a cualquier otro documento que el agente aduanal considere que se acredita la obligación señalada en el artículo 162, fracción VI, segundo párrafo de la Ley.

• Se aclara que el expediente electrónico se integrará con la información proporcionada por cada usuario y deberá actualizarse cada 3 años, o bien, cuando el usuario informe al agente aduanal que la información proporcionada ha sido modificada.

Título 4. Regímenes Aduaneros.

• Regla 4.8.2 Plazos de permanencia de mercancía extranjera bajo el régimen de Recinto Fiscalizado Estratégico.

Se deroga el segundo párrafo de la regla el cual disponía la restricción del plazo de 3 meses de temporalidad tratándose de las mercancías terminadas, incluso aquellas que presenten las características esenciales de la mercancía completa o terminada, clasificadas en los capítulos 50 al 64 de la TIGIE. No obstante lo anterior, es importante mencionar que fue reformado el Anexo 29 de las RGCE para restringir la introducción a RFE de 940 fracciones arancelarias de los capítulos 50 al 64 y del 94 de la TIGIE.

• Regla 4.8.4 Mercancías que no pueden destinarse al régimen aduanero de Recinto Fiscalizado Estratégico (Anexo 29).

La regla 4.8.4 dispone que no podrán ser objeto del régimen aduanero de recinto fiscalizado estratégico (RFE), las mercancías señaladas en el Anexo 29.

Se adiciona un segundo párrafo a la regla para establecer que lo dispuesto en el Anexo 29, fracción III (Mercancías textiles y calzado de los capítulos 50 al 64 y del 94 de la TIGIE) no será aplicable tratándose de mercancías que se destinen al régimen de RFE por empresas que cuenten con autorización para el PROSEC de la Industria Automotriz y de Autopartes.

MODIFICACIONES A LOS ANEXOS

• Anexo 5. Compilación de criterios normativos y sobre prácticas indebidas en materia aduanera y de comercio exterior.

Apartado A Fr II. Criterios sobre prácticas indebidas en materia aduanera y de comercio exterior:

Criterio 5/LA/PI Mercancías destinadas al régimen de recinto fiscalizado estratégico. Textiles y calzado.

Se deroga el Criterio 5/LA/PI sobre prácticas indebidas de la Ley relacionadas a las mercancías de textiles y calzado destinadas al RFE, por lo anterior, ahora dicho criterio se enlista en el apartado B fr III correspondiente a Criterios derogados.

• Anexo 29. Mercancías que no pueden destinarse a los regímenes: temporal de importación para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal; de elaboración, transformación o reparación en recinto fiscalizado y de recinto fiscalizado estratégico.

Se adiciona una fracción III para adicionar 940 fracciones arancelarias con sus correspondientes NICOS (capítulos 50 al 64 y del 94 de la TIGIE) que no podrán introducirse bajo el régimen de recinto fiscalizado estratégico (RFE).

|

|

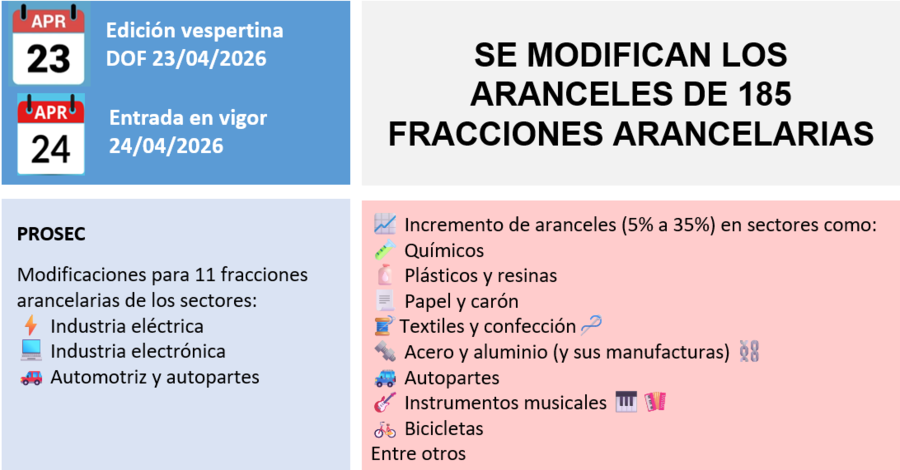

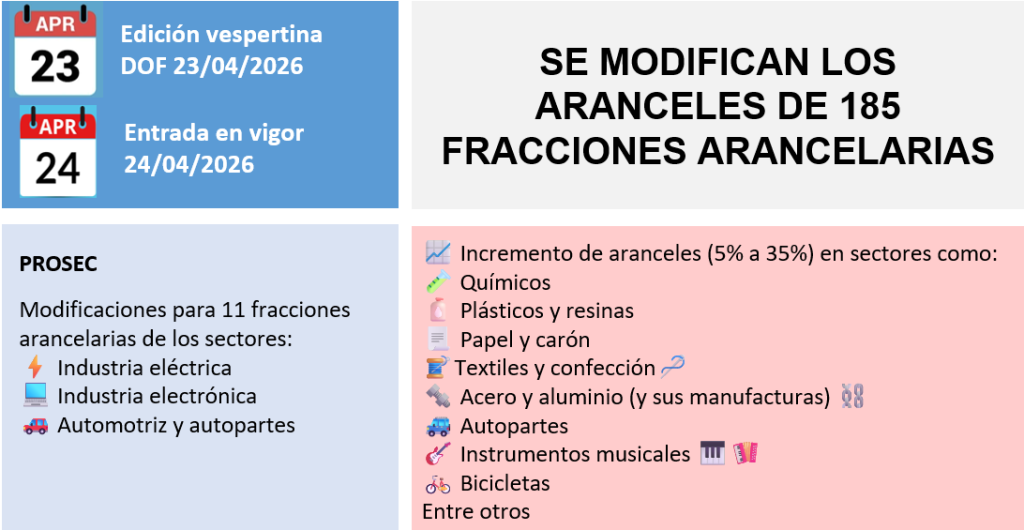

En alcance a los Boletines BES-0424.08 y BES-1224.19 mediante el cual les informamos sobre el incremento temporal de aranceles, por medio del presente hacemos de su conocimiento que el día 23 de abril del 2026 fue publicado en la edición vespertina del Diario Oficial de la Federación (DOF) el DECRETO por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, y el Decreto por el que se establecen diversos Programas de Promoción Sectorial, el cual entró en vigor el día de HOY 24 de abril de 2026.

Antecedentes:

- El 22 de abril de 2024, se establecieron aranceles temporales de entre 5% a 50%, a la importación de mercancías clasificadas en 544 fracciones arancelarias con vigencia de dos años (23 de abril de 2024 al 23 de abril de 2026) con el fin de brindar certidumbre y condiciones de mercado justas a los sectores de la industria nacional que enfrentan situaciones de vulnerabilidad.

- El 19 de diciembre de 2024, se establecieron aranceles temporales de 35%, a la importación de mercancías clasificadas en 138 fracciones arancelarias relativas a la confección y del 15% a la importación de mercancías clasificadas en 17 fracciones arancelarias referentes a la industria textil con vigencia hasta el 23 de abril de 2026, con el fin de continuar con las medidas necesarias para brindar condiciones de mercado a los sectores de las industrias textil y de la confección nacional que enfrentan situaciones de desventaja ante el comercio internacional y, fomentar el desarrollo de la industria nacional.

Justificación del Decreto:

El gobierno federal considera conveniente modificar los aranceles de 185 fracciones arancelarias con el fin de brindar certidumbre y condiciones de mercado justas a los sectores de la industria nacional que enfrentan situaciones de vulnerabilidad, derivadas de prácticas que alteran y afectan el comercio internacional, y así fomentar el desarrollo de la industria nacional y apoyar el mercado interno.

Detalle del Decreto

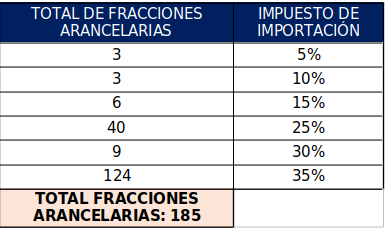

Primero. Se modifican los aranceles, de entre 5% a 35%, a la importación de mercancías clasificadas en 185 fracciones arancelarias relativas a productos químicos, cosméticos, papel y cartón, textiles, acero, artes gráficas, manufacturas de aluminio, autopartes, material eléctrico, bicicletas, instrumentos musicales, muebles, entre otros,

|

Segundo. Se reforma el Artículo 5 del Decreto PROSEC principalmente para realizar precisiones en la descripción de 11 fracciones arancelarias beneficiadas para los siguientes sectores:

- Sector I de la Industria Eléctrica: 3 fracciones arancelarias del capítulo 72

- Sector II de la Industria Electrónica: 1 fracción arancelaria del capítulo 72 y

- Sector XIX. De la Industria Automotriz y de Autopartes: 7 fracciones arancelarias del capítulo 72

¿Cuándo entrará en vigor?

El día de hoy 24 de abril de 2026 conforme a lo dispuesto en el transitorio único.

Es importante señalar que las mercancías que califiquen como originarias conforme a alguno de los Tratados de Libre Comercio o Acuerdos Comerciales suscritos por México continuarán aplicando el trato arancelario preferencial correspondientes, cumpliendo con los requisitos aplicables. Así también podrán aplicar la Tasa PROSEC aplicable.

Recomendamos revisar de manera detallada el impacto que estas modificaciones pudieran tener en sus operaciones específicas, sus costos de importación, en la planeación de sus fuentes de abasto y, en su caso, identificar alternativas que permitan mitigar riesgos o eficiencias en su estructura de comercio exterior.

|

|

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”