Hacemos de su conocimiento que, el 02 de junio de 2026, el Servicio de Administración Tributaria (SAT) dio a conocer a través de su portal, la Segunda Resolución de Modificaciones a las RGCE 2026 en su primera versión anticipada, cuyo contenido surtirá efectos en términos de la regla 1.1.2, es decir, que los beneficios contenidos en dichas reglas, serán aplicables a partir de su publicación en el Portal del SAT, salvo que se señale fecha expresa para tales efectos.

En la citada Resolución de modificaciones se establece una nueva prórroga operativa del cumplimiento de la Manifestación de Valor electrónica, extendiendo el periodo de convivencia para su gestión hasta el 31 de julio de 2026.

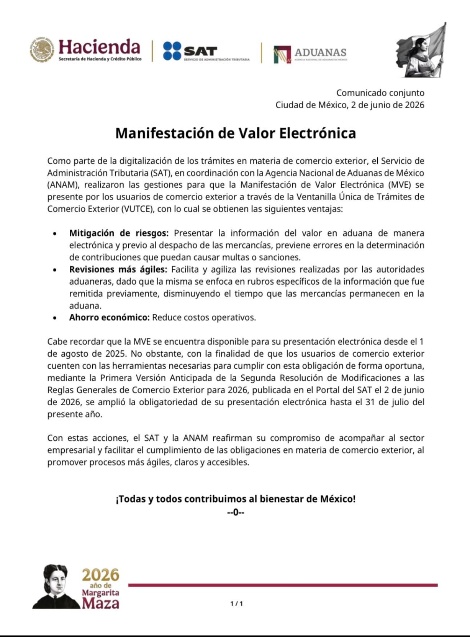

Adicionalmente como parte de la digitalización de los trámites en materia de comercio exterior, el SAT y la ANAM informaron mediante un comunicado conjunto, las gestiones que han realizado para que la Manifestación de Valor Electrónica (MVE) se presente por los usuarios de comercio exterior a través de la Ventanilla Única de Trámites de Comercio Exterior (VUTCE) y reafirman su compromiso de acompañar al sector empresarial y facilitar el cumplimiento de las obligaciones en materia de comercio exterior, al promover procesos más ágiles, claros y accesibles.

Los invitamos a continuar realizando los ajustes necesarios para la correcta implementación de la Manifestación de Valor electrónica, y continuar realizando las pruebas en su transmisión.

|

|

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

En alcance al Boletín BES-0526.12 mediante el cual les informamos sobre la publicación del ACUERDO que modifica el diverso por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior de fecha 29 de mayo de 2026, el cual contenía diversas modificaciones relacionadas al cumplimiento de Normas Oficiales Mexicanas (NOM); por medio del presente hacemos de su conocimiento que la Secretaría de Economía estableció una prórroga hasta el 1 de julio de 2026, a la aplicabilidad de las modificaciones de la regla 2.4.11 y Anexo 2.4.1 del Acuerdo antes citado, únicamente en lo relativo a la aplicación de las NOM-001-SCFI-2018 y NOM-024-SCFI-2013.

Esta medida brinda un margen de transición para que las empresas:

• Concluyan las importaciones que ya se tenían programadas previo a la publicación del Acuerdo.

• Ajusten sus operaciones de comercio exterior y procesos para el cumplimiento regulatorio.

|

|

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Con la finalidad de informarles oportunamente los cambios más importantes que podrán impactar en sus operaciones de comercio exterior, por medio del presente hacemos de su conocimiento que el día de hoy 29 de mayo de 2026, la Secretaría de Economía publicó en el Diario Oficial de la Federación (DOF) el ACUERDO que modifica el diverso por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior., el cual entrará en vigor al día siguiente al de su publicación, es decir el 1 de junio de 2026.

A través del citado acuerdo se modifican 4 reglas y los numerales 1 y 3 del Anexo 2.4.1 correspondiente a las Normas Oficiales Mexicanas (NOM).

A continuación, mencionamos algunos de los cambios más relevantes contenidos en el Acuerdo:

1. Plataforma Tecnológica Integral de Infraestructura de la Calidad

Se modifica el Acuerdo de Reglas de la Secretaría de Economía para incorporar el uso de la nueva herramienta digital donde se administra información, trámites, servicios, procesos y actividades de normalización, estandarización, evaluación de la conformidad, metrología, verificación y vigilancia permanente del mercado.

• Regla 1.2.1

Se adiciona la Fr XLVI BIS para incorporar la definición “PLATIICA”, la cual corresponde al portal electrónico de la Plataforma Tecnológica Integral de Infraestructura de la Calidad, https://platiica.economia.gob.mx/

Así mismo se deroga la fracción LXXI la cual contenía la definición del portal electrónico del Sistema Integral de Normas y Evaluación de la Conformidad (SINEC).

Por lo anterior, se modifican las Reglas 2.4.3 y 2.4.6 para eliminar la referencia del SINEC y actualizarla por el citado portal de PLATIICA en el cual:

◦ Se darán a conocer a los organismos de certificación acreditados al amparo de un Acuerdo de Reconocimiento Mutuo, Arreglo de Reconocimiento Mutuo o un Acuerdo de Equivalencia.

◦ La DGN publicará el listado de los laboratorios registrados.

2. Celulares y Smartphones

|

|

3. Actualización de NOMS de Eficiencia Energética

Se modifica el Numeral 1 del Anexo 2.4.1 para actualizar la referencia de 4 Normas Oficiales Mexicanas de seguridad las cuales fueron publicadas en el año 2025:

|

Importante: Los certificados vigentes respecto a las Normas Oficiales Mexicanas NOM-004-ENER-2014, NOM-011-ENER-2006, NOM-014-ENER-2004 y NOM-016-ENER-2016, que hayan sido emitidos con anterioridad a la fecha de entrada en vigor de las Normas Oficiales Mexicanas NOM-004-ENER-2025, NOM-011-ENER-2025, NOM-014-ENER-2025 y NOM-016-ENER-2025, podrán ser utilizados en los términos en que fueron expedidos hasta la conclusión de su vigencia.

4. Ajuste de fracciones arancelarias y acotaciones contenidas en el Numeral 1 del Anexo 2.4.1

• NOM-004-ENER-2025 – Eficiencia energética de motores eléctricos de corriente alterna, monofásicos, de inducción, tipo jaula de ardilla, enfriados con aire, en potencia nominal de 0.180 kW a 2.238 kW. Límites, método de prueba y marcado»

• Se elimina del numeral 1 del Anexo 2.4.1 de NOMs, la fracción arancelaria 8413.60.01 ya que la mercancía comprendida en dicha fracción arancelaria ya no se encuentra dentro del campo de aplicación de la actual NOM-004-ENER-2025

• Se actualizan las acotaciones de 4 fracciones arancelarias sujetas al cumplimiento de la NOM-004-ENER-2025

• NOM-016-ENER-2025, Eficiencia energética de motores de corriente alterna, trifásicos, de inducción, tipo jaula de ardilla, en potencia nominal de 0.746 kW a 373 kW. Límites, método de prueba y marcado

• Se adicionan las fracciones arancelarias 8501.51.02 – «Asíncronos, trifásicos» y 8501.51.99 «Los demás», al cumplimiento de la NOM-016-ENER-2025 con la finalidad de identificar de una mejor manera las mercancías sujetas a dicha norma.

|

|

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”