Como cada año hacemos un atento recordatorio a las empresas que cuentan con Programas de Fomento autorizados por la Secretaría de Economía (IMMEX, PROSEC, ALTEX y/o ECEX) a presentar a tiempo su Reporte Anual de las Operaciones de Comercio Exterior “RAOCE”, respecto del total de las ventas y de las exportaciones correspondientes al ejercicio fiscal 2025.

¿Cuándo lo debo de presentar?

A continuación, se detallan las fechas en que deberán presentar su Reporte Anual en función de su programa autorizado y con la finalidad de no poner en riesgo sus programas:

¿Qué información debo declarar?

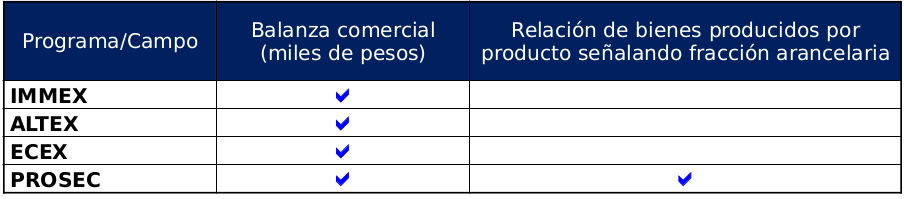

A efecto de identificar qué información se deberá de transmitir; a continuación, se presenta un cuadro que contiene los campos que deberán de llenarse en función de cada programa:

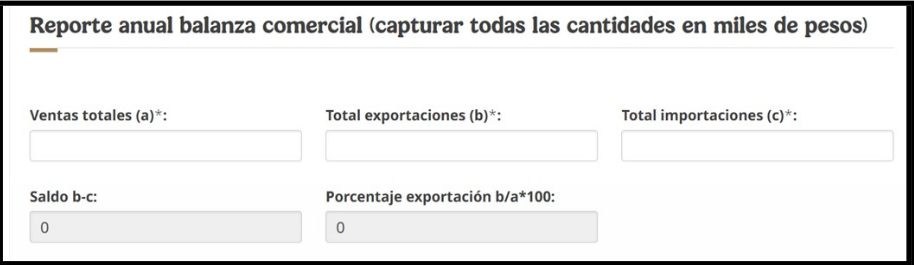

1. Balanza comercial (llenar en MILES DE PESOS)

• Las empresas con programa IMMEX, únicamente deberán llenar los campos a) ventas totales y b) total de exportaciones, aún y cuando cuenten con algún otro programa de fomento.

• Las empresas que únicamente cuenten con el Programa PROSEC deberán de llenar los campos a) ventas totales, b) total de exportaciones y c) total de importaciones

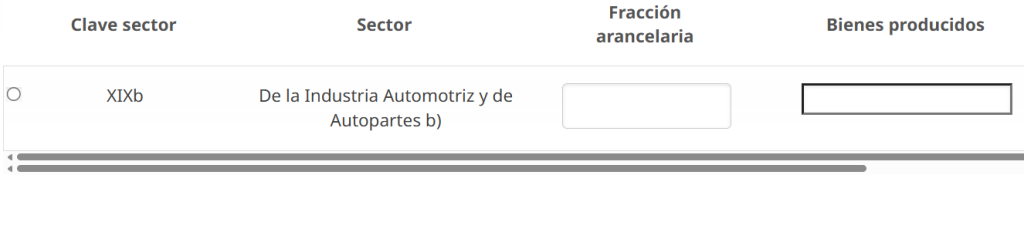

2. Relación de bienes producidos

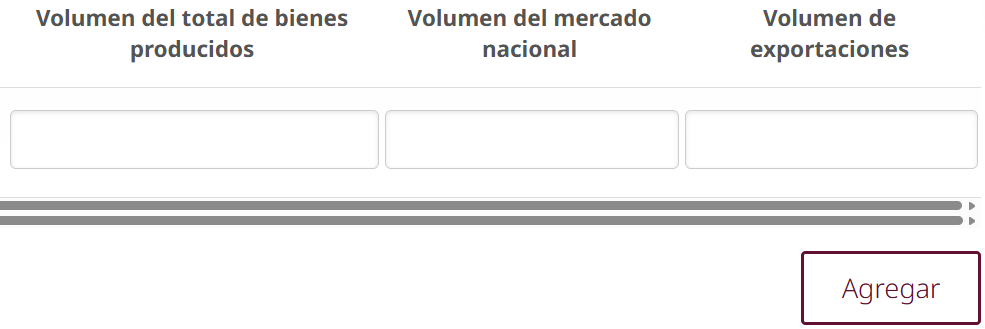

Empresas que tengan autorizado únicamente el Programa PROSEC adicionalmente deberán de declarar los bienes producidos por fracción arancelaria y de acuerdo a los sectores que tienen autorizados en su programa.

¿Dónde presento el Reporte?

A través de la Ventanilla única

Consideraciones especiales

Previo al ingreso del Reporte Anual “RAOCE” se recomienda verificar:

- Certificado de e.firma vigente.

- Que el domicilio fiscal y los domicilios en los que realice sus operaciones al amparo del Programa, estén inscritos y activos en el RFC.

- Se cuente con Opinión positiva vigente.

- No encontrase en la lista negra del SAT.

- Verificar que se haya dado cabal cumplimiento de las obligaciones establecidas en los Programas de Fomento.

- Empresas IMMEX, Deberán haber realizado durante el año anterior (Ejercicio 2025) ventas al exterior por un valor superior a $500,000 USD, o su equivalente en moneda nacional, o bien, haber facturado exportaciones, cuando menos por el 10% de su facturación total;

- ALTEX Exportador directo. El porcentaje de Exportación debe ser igual o mayor a 40% o el total de exportaciones debe ser igual o mayor a $2,000,000 de dólares.

- ALTEX. El Porcentaje de Exportación debe ser igual o mayor a 50%

- ECEX. Exportaciones anuales facturadas por cuenta propia de mercancías no petroleras

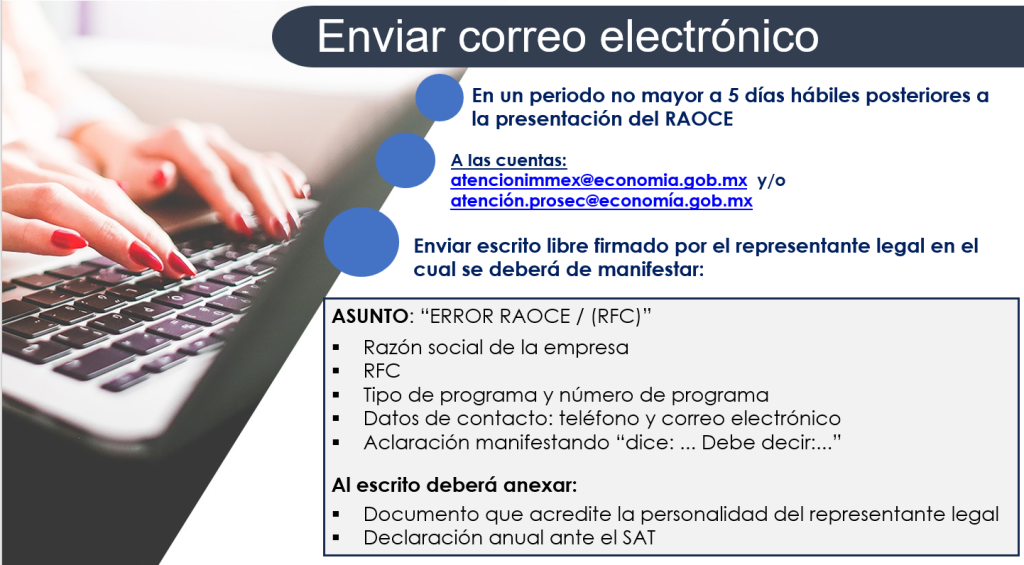

¿Qué pasa si transmití mi Reporte Anual con errores?

Una vez firmado el Reporte Anual “RAOCE”, no es posible modificarlo.

No obstante, la Secretaría de Economía establece que, en caso de haber capturado el Reporte con algún error en las cifras, se deberá seguir el siguiente procedimiento:

Una vez enviado el escrito se realizará la confirmación de recepción del mismo y se procederá a su resguardo en el expediente físico de la empresa (no se emite una resolución).

La División SECOMEX de Grupo Galván le ofrece la asesoría necesaria para cumplir con esta importante obligación, evite suspensión de su Programa!

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

En alcance al Boletín BES-1125.32 mediante el cual les informamos sobre el anteproyecto de modificaciones a las Reglas que emite la Secretaría de Economía, por medio del presente hacemos de su conocimiento que el pasado jueves 2 de abril de 2026, la Secretaría de Economía publicó en el Diario Oficial de la Federación (DOF) el ACUERDO que modifica el diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de comercio exterior, con la finalidad de establecer un Aviso Automático de importación para 42 fracciones arancelarias correspondientes a productos de Aluminio.

Objetivo de la Regulación.

El aviso automático de importación de productos de aluminio constituye el instrumento regulatorio idóneo para recabar la información sobre la fracción arancelaria de la TIGIE, cantidad, valor, tipo de mercancía y, país o países de fundido y vertido (smelting and cast), permitiendo la operatividad del monitoreo a fin de salvaguardar la trazabilidad, transparencia y competitividad de la industria nacional.

¿Cuándo entrará en vigor?

Hasta que el trámite para enviar la información sobre el aviso automático de importación de productos de aluminio, sea liberado en la VUCEM. Para tales efectos, la Secretaría notificará la fecha oficial de inicio a través del portal del SNICE

¿Qué mercancías deberán de cumplir con la nueva regulación?

Las 42 fracciones arancelarias de los productos listados en el numeral 8 fracción IV del Anexo 2.2.1 del Acuerdo de Reglas que emite la Secretaría de Economía, cuando se destinen a los regímenes aduaneros de importación temporal; definitiva; Deposito fiscal; Elaboración, transformación o reparación en recinto fiscalizado y Recinto fiscalizado estratégico.

Nueva Regla 2.2.26 BIS. Información a transmitir para obtener el Aviso automático de importación de productos de aluminio

I. Fracción arancelaria y NICO;

II. Cantidad a importar (volumen) en unidad UMT

III. Valor en dólares de la mercancía a importar sin incluir fletes ni seguros.

IV. País o países de fundición (smelting); país o países en donde se realiza el proceso de fundir la alúmina y transformarlo en aluminio metálico;

V. País de vertido (cast); país donde se realiza el proceso de verter aluminio líquido en un molde para darle una forma sólida específica, (lingotes, placas, barras);

VI. País de origen de la mercancía, donde el fabricante transformó el aluminio para la elaboración de la mercancía a importar;

VII. País exportador hacia el territorio nacional;

VIII. Nombre del proveedor y de la mercancía a importar;

IX. Descripción de la mercancía a importar (en español), así como datos de la importación, conforme a lo siguiente:

a) Tipo de aluminio,

b) Dimensiones,

c) Tipo de recubrimiento y acabado,

d) Accesorios integrados, y

e) Precio unitario en dólares por kilogramo, y

X. Observaciones, en caso de ser necesario.

En caso de importar mercancías clasificadas en el capítulo 76 de la Tarifa, se recomienda revisar con anticipación si dichas fracciones arancelarias estarán sujetas al cumplimiento del nuevo aviso automático de importación de productos de aluminio, siendo necesario solicitar a sus proveedores la información técnica necesaria, como son los datos de fundición (smelting) y de vertido (cast).

|

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

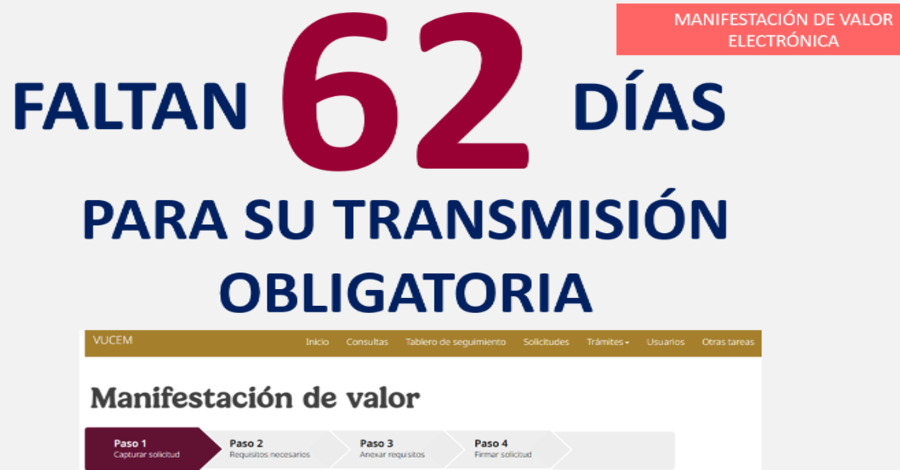

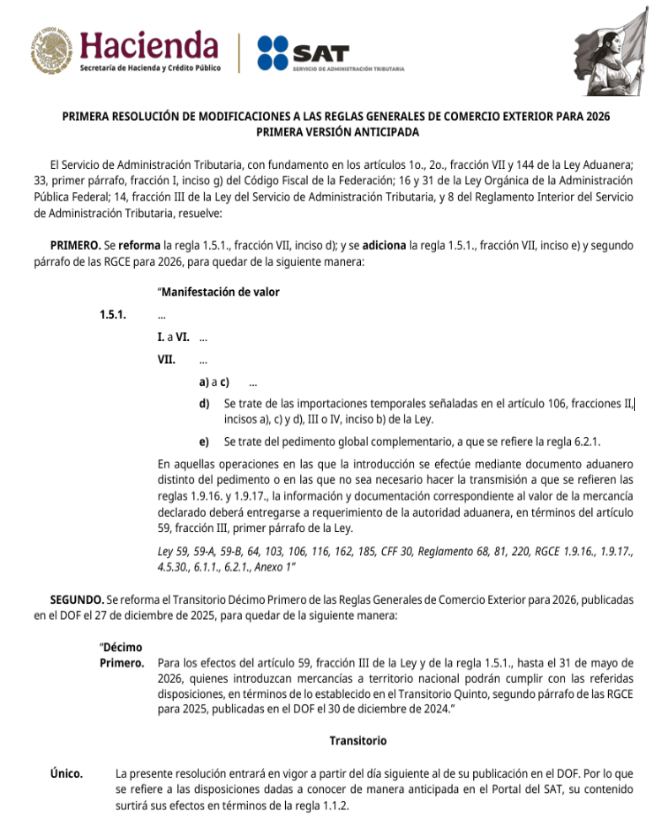

Hacemos de su conocimiento que, el 30 de marzo de 2026, el Servicio de Administración Tributaria (SAT) dio a conocer a través de su portal, la Primera Resolución de Modificaciones a las RGCE 2026 en su primera versión anticipada, cuyo contenido surtirá efectos en términos de la regla 1.1.2, es decir, que los beneficios contenidos en dichas reglas y Anexos, serán aplicables a partir de que se den a conocer en el Portal del SAT, salvo que se señale fecha expresa para tales efectos.

En la citada Resolución de modificaciones se da a conocer la prórroga operativa del cumplimiento de la Manifestación de Valor electrónica, extendiendo el periodo de convivencia para su gestión hasta el 31 de mayo de 2026.

Adicionalmente se reformó la Regla 1.5.1 fr VII inciso d) y se adicionó el inciso e) en referencia a las facilidades para exceptuar la elaboración y transmisión del formato E2 “Manifestación de valor”, siendo los siguientes:

d) Se trate de las importaciones temporales señaladas en el artículo 106, fracciones II, incisos a), c) y d), III o IV, inciso b) de la Ley.

e) Se trate del pedimento global complementario, a que se refiere la regla 6.2.1 (Pedimento clave GC)

Así mismo se adicionó un segundo párrafo para señalar que en aquellas operaciones en las que la introducción se efectúe mediante documento aduanero distinto del pedimento o en las que no sea necesario hacer la transmisión a que se refieren las reglas 1.9.16. y 1.9.17 (COVE), la información y documentación correspondiente al valor de la mercancía declarado deberá entregarse a requerimiento de la autoridad aduanera, en términos del artículo 59, fracción III, primer párrafo de la Ley, es decir, se deberá de tener la información, documentación y otros medios de prueba necesarios para comprobar que el valor declarado ha sido determinado de conformidad con las disposiciones jurídicas aplicables de esta Ley y proporcionarlos a las autoridades aduaneras, cuando éstas lo requieran.

Los invitamos a continuar realizando los ajustes y pruebas necesarias para la correcta implementación de la Manifestación de Valor electrónica, así como las correspondientes pruebas en su transmisión.

Para consultar la Primera versión anticipada de la Primera Resolución de modificaciones de las RGCE para 2026, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”