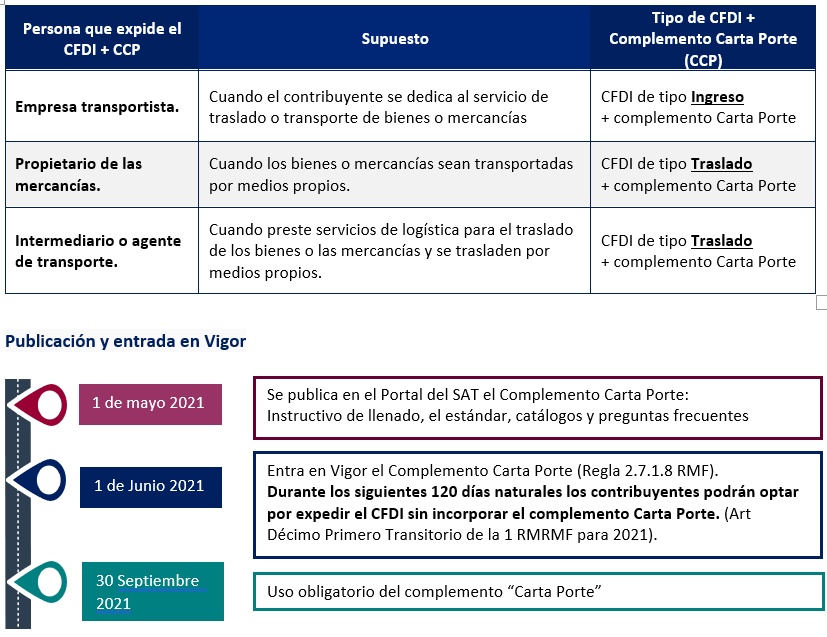

De conformidad con lo establecido en el Artículo 29 del CFF, y de la Resolución Miscelánea Fiscal (RMF) publicada en el DOF el 29 de diciembre de 2020, se establece una nueva obligación de expedir un CFDI con complemento “Carta Porte” que tiene por objeto acreditar el transporte de las mercancías cuando se trasladen en territorio nacional por vía terrestre, marítima, aérea o fluvial, únicamente mediante la representación impresa o el formato del CFDI tipo traslado (T) o tipo (I) según corresponda.

¿Quiénes deben emitir el CFDI con complemento Carta Porte?

Contribuyentes que requieran trasladar bienes y/o mercancías en territorio nacional por vías terrestre, marítimo, aéreo, ferroviario o fluvial:

- Empresa dedicada al traslado de bienes o mercancías.

- Propietario de la mercancía o de los bienes y estos se trasladan por medios propios.

- Intermediario o agente de transporte autorizado por el dueño de la mercancía.

¿En qué momento se debe de emitir el CFDI con Complemento Carta Porte?

- Tipo Ingreso: Debe emitirse de manera previa a que se brinde el servicio de traslado de bienes o mercancías.

- Tipo Traslado: Debe emitirse previo a iniciar el traslado de las mercancías o bienes.

Consecuencias de no emitir el CFDI complemento Carta Porte:

La Autoridad ha dispuesto que en caso de que el propietario contrate los servicios de transporte, si el CFDI que expidió el transportista no contiene el complemento “Carta Porte, a partir del 30 de septiembre de 2021, no podrán deducirse los servicios de transporte de bienes o mercancías con un CFDI de tipo ingreso sin complemento “Carta Porte. (Pregunta Frecuente #7 publicada en el Portal del SAT).

SU IMPACTO EN LAS OPERACIONES DE COMERCIO EXTERIOR

Para realizar el despacho de mercancías a partir del 30 de septiembre del 2021 se necesitará declarar el folio fiscal, archivo digital o la representación del CFDI con Complemento Carta Porte en el dispositivo tecnológico o medio de control, y deberá estar relacionado con el número de pedimento y el número de acuse de valor (COVE) para efectos de activar el mecanismo de selección automatizada (MSA) de lo contrario, no será factible iniciar con el despacho aduanero. (Regla 3.1.31 RGCE)

De la misma manera, en las recientes modificaciones a la Regla 2.4.11. se señala que la activación del MSA para el despacho de las mercancías, se efectuará con la presentación ante la aduana del pedimento o aviso consolidado en el dispositivo tecnológico o medio de control, únicamente en las aduanas y secciones aduaneras del Anexo 3, que cuentan con los componentes de integración tecnológica (PITA) para el uso del dispositivo tecnológico, con excepción de aquellas operaciones que al efecto se publiquen en el Portal del SAT, en donde se podrá la impresión del “Documento de operación para despacho aduanero” (DODA), “Forma Simplificada del Pedimento”, del pedimento o del “Formato de Aviso Consolidado”, según la operación de que se trate, lo que también será exigible a partir del 30 de septiembre del 2021.

*Nota importante: El pasado viernes 6 de agosto se publicó la Hoja Informativa VUCEM No. 22 relativa a las “Operaciones de Comercio Exterior que no están obligadas a activar el MSA con dispositivo tecnológico de conformidad con la regla 2.4.11., penúltimo párrafo de las Reglas Generales de Comercio Exterior” (ver link), siendo las siguientes:

- Las operaciones de comercio exterior realizadas por las aduanas y secciones aduaneras que se indican, entre ellas la aduana del AICM, Aduana de Guadalajara; Terminal Intermodal Ferroviaria, sección aduanera de la Aduana de Guadalajara; Aduana de Colombia; Aduana de Guanajuato, Aduana de Ciudad Hidalgo; Aduana de Tecate, secciones aduaneras de la Aduana de Ciudad Juárez, entre otras; en donde se podrá presentar el DODA o el dispositivo tecnológico.

- Las operaciones virtuales que presenten mercancía para activar el MSA, los pedimentos de exportación o de retorno en tránsito, los pedimentos de tránsito con clave de pedimento “T3” a la exportación, las de arribo de tránsito, las realizadas con gafete único de identificación que tenga la nomenclatura “MU”, la regularización de mercancías (A3) relativas al capítulo 87 de la TIGIE, y en las que no se presente un pedimento; para algunas aduanas y secciones aduaneras entre otras, la aduana de AI General Mariano Escobedo, Sección Aduanera Dependiente de la Aduana de Monterrey, Aduana de Querétaro; Aduana de Toluca; Parque Multimodal Interpuerto sección aduanera de San Luis Potosí; AI Hermanos Serdán, sección aduanera de la Aduana de Puebla; en donde como medida de contingencia se podrá usar el DODA, para lo cual dicha medida será determinada por la administración de la aduana que corresponda.

Por lo anteriormente señalado, recomendamos verificar el proceso a través del cual se realiza el traslado de sus mercancías de comercio exterior, a fin de estar prevenidos y realizar las adecuaciones necesarias para dar cumplimiento con la obligación de este nuevo CFDI Complemento Carta Porte; así mismo se invita a aprovechar el periodo en que la emisión de este complemento se encuentra de manera optativa para realizar las pruebas necesarias y/o proporcionar la información necesaria a la empresa de transporte o agente intermediario según corresponda.

Para consultar la información publicada en el Portal del SAT puede remitirse en los siguientes sitios:

· Información técnica http://omawww.sat.gob.mx/tramitesyservicios/Paginas/complemento_carta_porte.htm

· Preguntas Frecuentes http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Preguntas_frecuentes_CartaPorte.pdf

· Minisitio Carta Porte http://omawww.sat.gob.mx/cartaporte/Paginas/default.htm

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

En referencia a nuestro Boletín BES-0521.07 donde hicimos de su conocimiento los principales cambios en el procedimiento para transmitir la Manifestación de Valor Electrónica derivados de la reforma a la Regla 1.5.1 publicada en la “Quinta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020” el pasado 27/MAY/2021, les informamos que la Administración General de Aduanas ha tenido diversos acercamientos con algunas Cámaras y Organizaciones Empresariales impartiendo pláticas a sus agremiados con la finalidad de dar a conocer los avances en el desarrollo del nuevo formato para la Manifestación de Valor pendiente de publicar en VUCEM, así como de hacer algunas aclaraciones respecto al procedimiento conforme a la reforma de la citada Regla.

La autoridad menciona que el objetivo de la nueva Manifestación de Valor Electrónica es para verificar que los importadores no estén subvaluando mercancías (prevención de PAMA´s), así como también para detectar casos de sobrevaloración con tintes fiscales.

A continuación, damos a conocer algunas de las respuestas que la Autoridad ha externado respecto de las inquietudes de los importadores.

a) La Manifestación de Valor deberá de transmitirse por cada pedimento toda vez que la legislación no contempla el que pueda realizarse por periodo. Así mismo reiteró que a la fecha no tienen considerada la opción de presentarse de manera global.

b) En importaciones consolidadas se aclaró que la Manifestación de Valor se realizará por cada pedimento y no por cada remesa, sin perder el enfoque que la Manifestación de Valor se presenta por proveedor.

c) En los casos en que se indique una fecha para realizar el pago al proveedor y al llegar dicha fecha por algún motivo no se pudo efectuar el pago, la autoridad aclara que para efectos de la Manifestación de Valor no se revisa las fechas en las que se le paga al proveedor, sino cual fue el término de la compraventa, si el pago se realizará antes o después, siendo que esta información solo podría servir en una auditoria post despacho, toda vez que al momento del despacho, la autoridad revisa principalmente que coincidan los incrementables, decrementables si se tienen o no regalías y que haya un término de pago en el plazo establecido.

d) En los casos en los cuales se modificó la Manifestación de Valor, la autoridad aclara que únicamente procederá la rectificación del pedimento cuando se haya afectado el valor en aduana.

e) La autoridad comentó que actualmente están realizando ajustes con la finalidad de buscar la opción de poderse subir posteriormente algún documento que se haya omitido sin la necesidad de volver a generarse una nueva Manifestación de Valor (tipo Adenda).

f) Por lo anterior, están considerando que el subir documentos posteriormente no será objeto de realizar el pago de la multa toda vez que solo se está adicionando documentación, por lo cual solo se tiene previsto el realizar el pago de la multa en los casos en que no fue declarado correctamente el valor en aduana y se tenga que rectificar el pedimento.

g) El formato E2 publicado en el Anexo1 de las RGCE está próximo a modificarse por lo que actualmente se continúan afinando detalles considerando algunas de las propuestas recibidas por parte de los importadores.

h) Respecto a la fecha de publicación del formato, la autoridad informó que en el transcurso de la presente semana estarán recibiendo los últimos comentarios y en la semana siguiente se estaría concluyendo su análisis para definir el formato. Por lo anterior se tiene previsto publicar el formato a finales del mes de Julio en la ventanilla digital a partir de la cual se empezaría a contar el plazo de los 90 días para su entrada en vigor.

i) Se aclara que la Manifestación de Valor se podrá transmitir a través de la e-firma o sellos VUCEM.

Por lo anterior, se recomienda a nuestros clientes acercarse con sus Cámaras u Organizaciones empresariales con las cuales estén registrados, con la finalidad de externar todas las implicaciones y en su caso afectaciones que tendrán para la implementación y cumplimiento del nuevo esquema de transmisión de la Manifestación de Valor, en busca de tener acercamiento con la autoridad y en su caso ser consideradas como propuestas de mejoras, previo a emitir el nuevo formato de la Manifestación de Valor.

Consideramos que uno de los puntos más álgidos es el hecho de que la autoridad no está considerando transmitir la Manifestación de Valor por periodo, ni semestral como actualmente se tiene la opción, ni de manera global como inicialmente lo había contemplado en la reforma anterior, por lo que la autoridad hace énfasis que deberá presentarse por operación.

Este cambio implica un gran reto y esfuerzo por parte de los importadores los cuales tendrán que analizar las mejores estrategias para poder cumplir con esta obligación.

Finalmente, la autoridad comentó que estarán considerando las consultas recibidas por los importadores para publicar el documento con las “Preguntas Frecuentes de la Manifestación de Valor” que considere la guía de llenado, así como la parte técnica y normativa.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Con el compromiso de mantener informados a nuestros clientes sobre los cambios más relevantes que pudieran afectar en sus operaciones de Comercio Exterior, hacemos de su conocimiento que el día de hoy viernes 11 de Junio la Secretaria de Hacienda y Crédito Público (SHCP) publicó en el Diario Oficial de la Federación, la “Séptima Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020”, misma que entrará en vigor a los 30 días siguientes al de su publicación en el DOF, salvo algunas excepciones previstas en los artículos transitorios..

En la presente Resolución se adicionan 4 reglas, se reforman 10 reglas total o parcialmente y se da a conocer el Anexo 3 correspondiente a “Aduanas y secciones aduaneras que cuentan con componentes de integración tecnológica para el uso del dispositivo tecnológico”, mejor conocido como PITA.

Debido a la extensión de la presente Resolución, daremos un breve resumen de las principales modificaciones.

Regla 1.9.19. Número de Acuse de Valor consolidado.

Se reforma para establecer que ahora el número del COVE se deberá de manifestar adicionalmente en el aviso consolidado, en el pedimento consolidado, en la transmisión del documento electrónico a que se refieren las reglas 2.4.11., fracción I y 3.1.33., fracción I, (transmisión del número de integración en el SEA), o en el código de barras del Apéndice 17 del Anexo 22.

Regla 2.4.1. Autorización para el despacho en lugar distinto al autorizado.

Se modifica esta regla para señalar, que únicamente se podrá otorgar autorización para la entrada o salida de mercancías del territorio nacional por lugar distinto al autorizado o, en su caso, la prórroga de la misma, a las empresas productivas del Estado, sus organismos subsidiarios y empresas productivas subsidiarias, siempre y cuando se trate de las siguientes mercancías:

I.- Los hidrocarburos, productos petrolíferos, incluso mezclados con otros componentes que no provengan del petróleo o gas natural, petroquímicos y sus especialidades, así como biocombustibles, incluyendo los listados en los Sectores 12 «Alcohol Etílico» y 13 «Hidrocarburos y Combustibles», del Apartado A, del Anexo 10 y en el Anexo 14.

II.- Los precursores químicos de Fentanilo, Metanfetamina y algunos químicos esenciales de acuerdo con las fracciones señaladas en la presente Regla.

III.- Los minerales, incluyendo los que se clasifiquen en los Capítulos 25 y 26 de la TIGIE, cuando se trate de la salida de mercancías del territorio nacional.

Importante: En el resolutivo TERCERO de la Resolución en referencia se precisa que las solicitudes de autorización o, en su caso, de prórroga para el despacho en lugar distinto al autorizado de mercancías listadas en el Sector 13 «Hidrocarburos y Combustibles», del Apartado A, del Anexo 10 que, a la entrada en vigor de la presente Resolución, se encuentren en trámite, serán resueltas de conformidad con las reglas vigentes al momento en que se emita la resolución correspondiente.

La reforma a la presente regla, así como lo dispuesto en el resolutivo tercero entrará en vigor el día siguiente al de su publicación en el DOF.

Regla 2.4.11. Despacho de mercancías mediante transmisión de información (Anexo 3).

Se especifica que el dispositivo tecnológico o medio de control a través del cual se realizará la presentación ante la aduana del pedimento o aviso consolidado será el gafete electrónico cumpliendo con lo siguiente:

I.- Transmisión al Sistema Electrónico Aduanero (SEA) los datos referentes a:

a) Número de pedimento, tipo de operación, clave de la aduana, sección aduanera de despacho, patente o autorización del agente aduanal, apoderado aduanal, agencia aduanal o representante legal acreditado, según corresponda.

b) Los señalados en el Apéndice 17 del Anexo 22, conforme a la operación de que se trate.

c) Número económico de la caja o contenedor y placas.

d) El CAAT de conformidad con la regla 2.4.4.

e) Cantidad UMC de la mercancía que se despacha.

f) El folio fiscal del CFDI con el complemento a que se refiere la regla 2.7.1.9., de la RMF para 2021. (CFDI que podrá acompañar el transporte de mercancías + Complemento Carta Porte).

Derivado de la transmisión de dichos datos se obtendrá como medio de control, el «Documento de operación para despacho aduanero» (DODA) que contiene el acuse de referencia emitido por el SEA denominado número de integración.

II. Consignar el número de integración con el dispositivo tecnológico a través de la aplicación móvil «Activa NI».

III. Efectuar el despacho aduanero, presentando el dispositivo tecnológico junto con las mercancías.

El despacho de las mercancías mediante la transmisión de la información será aplicable únicamente en las aduanas y secciones aduaneras listadas en el Anexo 3, las cuales cuentan con los componentes de integración tecnológica para el uso del dispositivo tecnológico, excepto en aquellas operaciones de comercio exterior que al efecto se publiquen en el Portal del SAT, en donde en sustitución del dispositivo tecnológico, se presentará la impresión del «Documento de operación para despacho aduanero», «Forma Simplificada del Pedimento», del pedimento o del «Formato de Aviso Consolidado».

Las modificaciones a esta regla entrarán en vigor el 30 de Septiembre de 2021.

Regla 3.1.15. Procedimiento para tramitar un documento aduanero.

Se modifica para establecer que se deberá consignar en el dispositivo tecnológico la información del pedimento, del número de integración y folio fiscal a que se refiere la regla 2.4.11 (CFDI que podrá acompañar el transporte de mercancías + Complemento Carta Porte).

Lo relativo al folio fiscal entrará en vigor el 30 de Septiembre de 2021.

Regla 3.1.19. Impresión de resultado del mecanismo de selección automatizado.

Se establece que en los casos en que no se presenten el pedimento, forma simplificada del pedimento o el formato de aviso consolidado y se active el MSA de manera electrónica o mediante el dispositivo tecnológico, se generará un resultado que se podrá consultar en el SEA.

Tratándose de operaciones realizadas al amparo de las reglas 2.4.11. o 3.1.33., el resultado se podrá consultar con la lectura del código de barras bidimensional QR (Quick Response Code) y en el Portal del SAT.

Las siguientes reglas se reforman para armonizar normativa y actualizar procedimientos para el despacho aduanero, por lo que se adicionan las referencias al “Documento de operación para despacho aduanero” (DODA), código de barras bidimensional QR (Quick Response Code) y uso del dispositivo tecnológico:

Regla 3.1.21. Pedimento Parte II.

Regla 3.1.24. Consolidación de carga en diferentes pedimentos.

Regla 3.1.33. Despacho de mercancías sin presentación de las impresiones de pedimentos, aviso o copias simples.

Regla 3.1.31. Procedimiento para la presentación de los documentos en el despacho aduanero de mercancías.

Se establece que en todos los casos se deberá presentar el folio fiscal, archivo digital o la representación del CFDI con el complemento «Carta de Porte» a que se refiere la regla 2.7.1.9 de la RMF, mismo que, en su caso, se verificará a través del dispositivo tecnológico y deberá estar relacionado con el número de pedimento y el número de acuse de valor correspondientes.

Las modificaciones a esta regla entrarán en vigor el 30 de Septiembre de 2021.

En las siguientes reglas se adiciona la obligación de declarar el CFDI con complemento a que se refiere la regla 2.7.1.9. de la RMF para 2021.

Regla 3.1.32 Despacho aduanero con pedimento consolidado.

Regla 3.1.33 Despacho de mercancías sin presentación de las impresiones de pedimentos, aviso o copias simples.

Las modificaciones a estas dos reglas entrarán en vigor el 30 de Septiembre de 2021.

Para mayor detalle de la Resolución de modificaciones, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”