Hacemos de su conocimiento las últimas publicaciones de relevancia que se han dado a conocer en el transcurso del mes de noviembre del 2021 que pudieran impactar en sus operaciones de Comercio Exterior.

1) Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 y sus Anexos 1 y 1-A.

El día jueves 18 de noviembre la Secretaría de Hacienda y Crédito Público publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 y sus Anexos 1 y 1-A la cual entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.8. tercer párrafo de la RMF 2021, salvo algunas excepciones.

En dicha publicación se reiteran las reglas que regularán el marco normativo del CFDI con Complemento Carta Porte, mismas que habían sido dadas a conocer el pasado 29 de septiembre a través del Portal del SAT con la publicación de la Tercera Versión Anticipada de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 y cuyo detalle de los cambios los hicimos de su conocimiento a través del Boletín BES-1021.17.

Así mismo, en la presente resolución se ratifica que el uso del complemento Carta Porte, será obligatorio a partir del 1 de diciembre de 2021 y se establece como periodo de prueba del 1 al 31 de diciembre para que cumpla con lo dispuesto en el “Estándar del complemento Carta Porte” y el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, siendo exigible el cumplir fehacientemente con los procedimientos según el caso, a partir del 1 de enero del año 2022

Otros cambios que contiene la presente Resolución son las modificaciones relativas a la inscripción en el RFC, como es la Inscripción en el RFC de personas físicas menores de edad en el régimen de salarios (Regla 2.4.6) así como diversas reglas referentes a las bases y disposiciones relativas para el sorteo del Buen Fin.

Para acceder a la Tercera Resolución de Modificaciones a la RMF favor de dar clic aquí

2) 3a Versión Anticipada de la Novena Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020

El día martes 16 de noviembre del 2021, el Servicio de Administración Tributaria dio a conocer a través de su Portal de Internet, la Tercera Versión Anticipada de la Novena Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020, misma que entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la federación, salvo algunas excepciones y su contenido surtirá sus efectos en términos de la regla 1.1.2.

En la presente Resolución se reforman 7 reglas, y se continúa señalando la esperada prórroga al 01 de enero de 2022 referente a la obligación de presentar el folio fiscal del CFDI con Complemento Carta Porte para efectos de poder realizar el despacho aduanero.

Se modifica regla 1.2.1 Declaraciones, Avisos, Formatos, Modelos, instructivos de llenado y trámites oficiales (Anexo 1).

Se adiciona el formato “Formulario Postal” el cual deberá de ser proporcionado por las autoridades aduaneras y, en su caso, por las empresas que prestan el servicio internacional de transporte de pasajeros o por las que prestan el servicio de procesamiento electrónico de datos y servicios relacionados a que se refiere el artículo 16-B de la Ley.

Entrará en vigor 2 meses posteriores a la publicación de la presente Resolución

Se modifica regla 1.6.1 Documentación oficial para determinación y pago de contribuciones

Se actualiza formato “Boleta Aduanal” por “Formulario Postal”.

Entrará en vigor 2 meses posteriores a la publicación de la presente Resolución

Se modifica regla 2.3.5 Obligaciones de Recintos Fiscalizados.

Se aumenta de 2 a 3 ocasiones el número de veces en que se podrá efectuar la transferencia de mercancías entre recintos fiscalizados cuya circunscripción corresponda a una aduana marítima o de tráfico aéreo cuando la mercancía se encuentre amparada con una Guía Aérea Máster consignada a un consolidador o desconsolidador de carga.

Se modifica regla 3.3.2 Franquicias Diplomáticas.

En referencia a la importación definitiva de vehículos en franquicia, se adiciona una fracción VII al supuesto contenido en el apartado “A” correspondiente a la Franquicia de vehículos de misiones diplomáticas y consulares, organismos internacionales representados o con sede en territorio nacional, así como el personal extranjero de los mismos, quedando de la siguiente manera:

“VII. Traspaso de vehículo adquirido en territorio nacional por misiones diplomáticas, consulares y organismos internacionales, así como su personal extranjero, de conformidad con la ficha de trámite 149/LA del Anexo 1-A”.

Se adiciona un tercer párrafo a la regla, pasando el actual tercer párrafo a ser cuarto párrafo. Se establece que si derivado de la revisión de la documentación presentada la autoridad requiere mayor información o que se subsane algún requisito o condición, se requerirá a la SER para que en un plazo de 10 días cumpla con el requerimiento, de no cumplirse lo anterior, la solicitud se tendrá por no presentada.

Se modifica regla 3.7.2 Despacho de mercancías por vía postal.

- Se realizan diversas precisiones en el procedimiento para las operaciones que se realicen por vía postal.

- Se actualiza el formato “Boleta Aduanal” por “Formulario Postal”.

- Se establece que los datos contenidos en el formato “Formulario Postal” son definitivos y sólo podrán modificarse una vez antes de realizarse el despacho aduanero de las mercancías, así mismo se precisa que la rectificación del importe a pagar generará la creación de un nuevo formato denominado “Rectificación de Formulario Postal” por parte de la autoridad aduanera, para que se obtenga la línea de captura con el importe a pagar.

Entrará en vigor 2 meses posteriores a la publicación de la presente Resolución

Se modifica regla 4.6.2 Tránsito interno entre aduanas y secciones de Baja California.

Se adiciona la sección aduanera de Cabo San Lucas dependiente de la aduana de La Paz.

En la fracción III se adicionan 4 rutas fiscales para el tránsito interno siendo las siguientes:

- De la Aduana de Ensenada a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

- De la Aduana de Tijuana a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

- De la Aduana de Tecate a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

- De la Aduana de Mexicali a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

Se modifica regla 4.8.5 Procedimiento para introducción de bienes al régimen de Recinto Fiscalizado Estratégico

Se elimina la referencia “Mensajería” como objeto de las mercancías que se destinan al régimen de Recinto Fiscalizado Estratégico

Adicionalmente es importante resaltar que se reforman los Anexos 1, 1-A, 4, 10, 22 y 27 de las RGCE para 2020.

1. Anexo 10 Sectores Específicos.

Se adicionan las siguientes fracciones arancelarias al apartado A. Padrón de Importadores de Sectores Específicos.

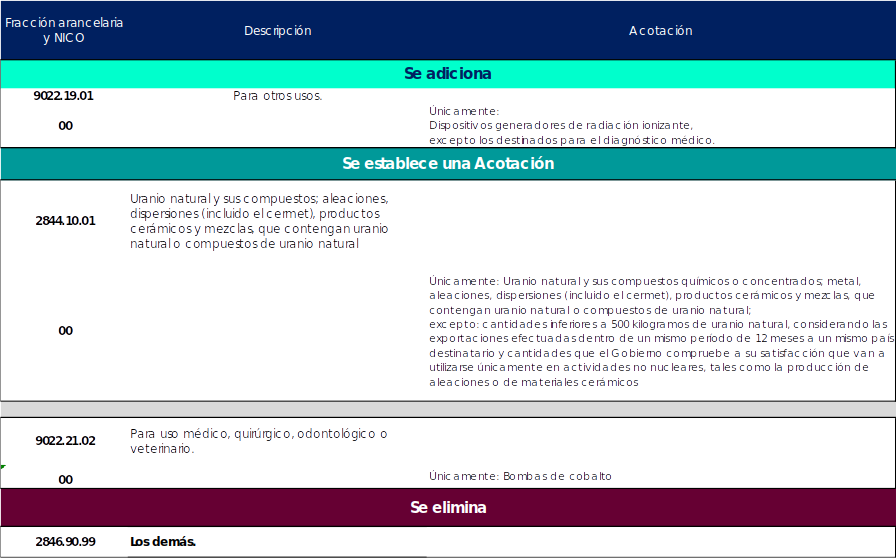

Sector 2.- Radiactivos y Nucleares.

Se adiciona una fracción arancelaria, se adicionan acotaciones a 2 fracciones y se deroga 1, siendo las siguientes:

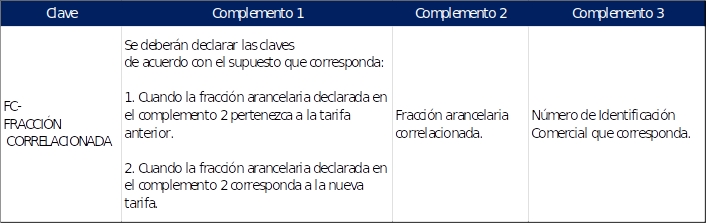

Se adiciona el identificador a nivel partida FC (fracción arancelaria) el cual establece que deberá de señalarse la fracción arancelaria que corresponda cuando exista un cambio en la fracción arancelaria entre la fecha de entrada de la mercancía a territorio nacional y en la fecha de pago del pedimento vigente.

3) Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el Impuesto General de Importación para la Región Fronteriza y la Franja Fronteriza Norte y el Decreto por el que se establecen diversos Programas de Promoción Sectorial.

El jueves 18 de noviembre la Secretaría de Economía publicó en el Diario Oficial de la Federación el Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el Impuesto General de Importación para la Región Fronteriza y la Franja Fronteriza Norte y el Decreto por el que se establecen diversos Programas de Promoción Sectorial, el cual entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Las modificaciones a la Tarifa se encuentran relacionadas con las mercancías de origen mexicano que actualmente México cuenta con Denominación de Origen como es el Ámbar de Chiapas, el Arroz del Estado de Morelos, el Bacanora, el Cacao Grijalva, el Café Chiapas, el Café Veracruz, el Café Pluma, la Charanda, el Chile Habanero de la Península de Yucatán, el Chile Yahualica, el Mango Ataúlfo del Soconusco Chiapas, el Mezcal, el Olinalá, la Raicilla, el Sotol, la Talavera, el Tequila y la Vainilla de Papantla.

I. Modificaciones a la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación.

Con la finalidad de identificar de manera específica las diversas mercancías que cuentan con Denominación de Origen y de esta manera reconocer la importancia de dichos productos en el ámbito nacional e internacional la Secretaría de Economía consideró necesario crear 51 fracciones arancelarias y suprimir 15 fracciones arancelarias, en diversos Capítulos de la Tarifa.

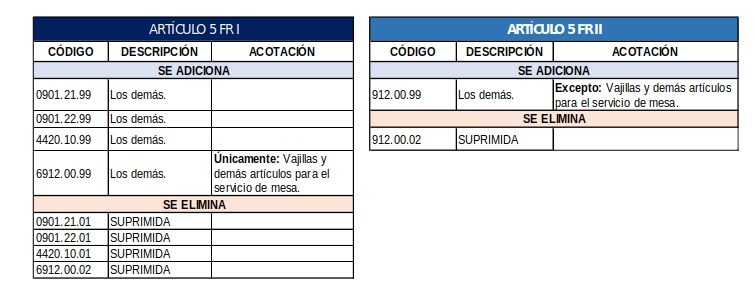

II. Modificaciones al Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte.

En virtud de lo anterior, la Secretaría de Economía consideró urgente y necesario adecuar el Decreto región y franja fronteriza con el objeto de adicionar 4 fracciones arancelarias y suprimir 4 en el Artículo 5 fracción I, y adicionar 1 fracción arancelaria y suprimir otra en su fracción II del citado Artículo 5.

III. Modificaciones al Decreto por el que se establecen diversos Programas de Promoción Sectorial.

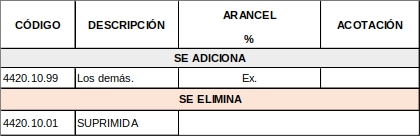

Se modifica el Decreto PROSEC para adicionar 1 fracción arancelaria y suprimir 1 fracción arancelaria en la fracción III de su Artículo 5:

III. De la Industria del Mueble.

Para mayor detalle, favor de consultar el Decreto de modificaciones de la TIGIE dando clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Hacemos de su conocimiento que el pasado jueves 11 de Noviembre del 2021, la Secretaría de Economía publicó en el Portal de la Comisión Nacional de Mejora Regulatoria “CONAMER” el Anteproyecto del Acuerdo por el que la Secretaría De Economía emite Reglas y Criterios De Carácter General en Materia de Comercio Exterior con número de expediente 03/0095/111121, en dicho Anteproyecto se realizó una compilación integral de las reglas considerando las más de 40 modificaciones que han sufrido desde su publicación, así mismo se realizaron diversos cambios para actualizar y armonizar las reglas conforme a las necesidades actuales.

Es importante resaltar que el Acuerdo por el que la Secretaría de Economía emite Reglas y Criterios De Carácter General en Materia De Comercio Exterior actualmente tiene 135 reglas mientras que en el Anteproyecto se tienen consideradas 186 Reglas.

A continuación mencionamos algunos de los cambios más relevantes contenidos en el Anteproyecto el cual es importante mencionar que se encuentra sujeto a revisión y aceptación por parte de la Comisión Nacional de Mejora Regulatoria (CONAMER):

• Se adiciona el Capítulo 1.4. De la Ventanilla Digital Mexicana de Comercio Exterior.

◦ Se precisa que para presentar solicitudes ante la VUCEM, la persona moral o física deberá de contar con el RFC con estatus de activo y su certificado de la E.firma deberá encontrarse vigente y activo.

◦ Se publica el Anexo 1.4.1 en el cual se enlistan los trámites que, en materia de comercio exterior, los usuarios deberán realizar de manera electrónica mediante la Ventanilla Digital ante la Secretaría de Economía.

• Regla 2.2.19. En referencia al Aviso Automático de Importación de Productos Siderúrgicos:

◦ Se precisa que el Certificado de molino es el documento expedido por el Molino que acredita la empresa que produjo el acero.

◦ Asimismo, se adiciona la aclaración de “Molino”, refiriéndose a la empresa que realiza el proceso de fabricación de productos clasificados en el Capítulo 72 de la Tarifa cuando:

a) Se transforma hierro o chatarra, a través de su fundición en alto horno u horno de arco eléctrico, en productos siderúrgicos semiterminados/intermedios (planchón, palanquilla, lingotes) sin alear, aleados o inoxidables y/o

b) Mediante la reconversión o recalentamiento de productos siderúrgicos semiterminados/intermedios en hornos de recalentamiento y/o molinos de laminación en caliente, fabrique productos siderúrgicos planos (en caliente, en frío, al silicio) o productos siderúrgicos largos (alambrón, barras perfiles);

◦ Se precisa que el Certificado de molino o de calidad está avalado por el productor o fabricante de la mercancía a importar cuando esté firmado de manera autógrafa.

• Regla 2.2.25 Se adiciona el Número de colada como requisito para presentar la solitud de Aviso automático de importación de productos siderúrgicos, mismo que deberá de asentarse en la Descripción detallada de la mercancía (en español) amparada por el Certificado de molino o de calidad.

• Regla 2.2.27 y 2.2.28. Se adicionan los siguientes requisitos para efectos de solicitar un Permiso automático de importación de calzado y para efectos de solicitar un Permiso automático de importación de productos textiles y de confección respectivamente:

◦ Se deberá declarar la Cantidad (volumen) a importar conforme a la unidad de medida de la Tarifa.

◦ Se precisa que en caso de que alguno de los requisitos no resulte aplicable y a efecto de que la Ventanilla Digital permita avanzar con el trámite se deberá anexar un escrito con la leyenda “NO APLICA”.

• Regla 2.2.29 En referencia a los plazos máximos de respuesta a las solicitudes presentadas ante la Ventanilla Digital, se adiciona un último párrafo en el cual se establece que “los plazos de resolución a que se refiere esta regla, podrán ampliarse hasta por la mitad del plazo originalmente establecido, únicamente por causa debidamente justificada, para lo cual la autoridad deberá fundar y motivar en su resolución las causas que originaron dicha ampliación”.

NOM´s

• Lo dispuesto en los numerales 5, 5BIS, 5TER, 6, 7, 9,10, 10BIS, 11 y 12 del Anexo 2.4.1 del Acuerdo de NOMS ahora se encuentra contenido en las Reglas 2.4.3, 2.4.4, 2.4.7, 2.4.9, 2.4.10, 2.4.11, 2.4.12, 2.4.13, 2.4.14 y 2.4.15.

• Regla 2.2.4 Se considera el criterio establecido en el oficio emitido por la Dirección General de Normas de folio 414.2019.1857 referente al Criterio aplicable para piezas, partes y componentes a los cuales se les realizó las pruebas correspondientes como parte del producto final objeto de la Certificación, reiterando que se considerarán amparados por el mismo certificado NOM, aun y cuando se presenten a despacho aduanero por separado, siempre y cuando se encuentren relacionados los componentes en el citado certificado.

• Regla 2.4.12. (Esta regla contiene lo dispuesto en el Numeral 10 del Anexo 2.4.1 del Acuerdo de NOMs relacionado a las Mercancías exceptuadas del procedimiento señalado en los Numerales 5 y 6).

◦ Se adiciona la fracción IX referente a las mercancías que se importen con pedimento y procedimiento simplificado, a través de empresas de mensajería y paquetería que cuenten con registro ante el SAT, conforme a las reglas 3.7.3. y 3.7.5, Apartado A., de las Reglas del SAT, cuyo valor en aduana no exceda de $ 2,500 dólares, por destinatario o consignatario, incluso cuando estén amparadas en un pedimento para diferentes destinatarios, consignatarios o remitentes

Empresas IMMEX.

• Regla 3.2.17 Se compilaron en esta regla las obligaciones de las empresas IMMEX que se encontraban contenidas en las reglas 3.1.2, 3.1.3, 3.1.4 y 3.1.5.

◦ En esta regla adicionalmente se establece en el inciso e) que las empresas titulares de programas que realicen operaciones de exportación a través de pedimentos virtuales, deberán considerar las mismas como exportadas para efectos del cumplimiento de su reporte, dando mayor precisión jurídica.

• Regla 3.2.24. En referencia a los requisitos para dar de alta o baja los domicilios registrados en el programa IMMEX, se elimina el requisito de presentar la fe de hechos para realizar el alta de domicilio.

• Regla 3.3.6 Referente a la ampliación para importar mercancías sensibles, se elimina el requisito en el cual una vez recibida la solicitud correspondiente, el Contador Público Registrado debía de ratificar el contenido del reporte a más tardar dos días hábiles posteriores a la presentación de la solicitud, en la Oficina de Representación correspondiente.

Programa PROSEC.

• Regla 3.4.15 Se establece el Procedimiento de Cancelación del Programa PROSEC.

Entrada en Vigor.

De acuerdo al transitorio Primero se establece que el presente Acuerdo entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación (DOF) a excepción de lo referente al cumplimiento de la Norma Oficial Mexicana NOM-212-SCFI-2017, Pilas y baterías primarias-Límites máximos permisibles de mercurio y cadmio-Especificaciones, métodos de prueba y etiquetado entrará en vigor a los 30 días naturales siguientes al de la publicación del presente Acuerdo en el DOF

El Anteproyecto en mención, se encuentra actualmente publicado en el portal electrónico de la CONAMER, por lo cual se encuentra abierto de recibir comentarios por parte de los particulares interesados en la propuesta regulatoria a través del siguiente link https://cofemersimir.gob.mx/portales/resumen/52574

Para mayor detalle del Anteproyecto, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Hacemos de su conocimiento las últimas publicaciones de relevancia que se han dado a conocer en el transcurso del mes de octubre del 2021 que pudieran impactar en sus operaciones de Comercio Exterior.

I. SAT actualiza los documentos disponibles para la implementación del CFDI con Complemento Carta Porte.

El pasado martes 26 de octubre, el Servicio de Administración Tributaria publicó en su portal del SAT la versión 2.0 del Complemento Carta Porte cuyo inicio de vigencia será a partir del 1 de diciembre del 2021 para acreditar el transporte y la legal tenencia de los bienes o mercancías, únicamente con la representación impresa del CFDI de ingreso o traslado con Complemento Carta Porte, en papel o en formato digital.

Por lo anterior, el SAT puso a disposición de los interesados el nuevo estándar del Complemento Carta Porte en su versión 2.0 en el cual se resaltan diversos cambios como son:

- Se compactan, eliminan y adicionan atributos pasando de 185 atributos a 142, siendo 67 atributos requeridos, 28 condicionantes y 47 opcionales.

- El uso de algunos campos fueron actualizados pasando de ser requeridos a opcionales.

- Se adiciona el atributo “pedimento” en el cual se deberá de expresar el número de pedimento de importación que se encuentra asociado con el traslado de los bienes y/o mercancías de procedencia extranjera para acreditar la legal estancia y tenencia durante su traslado en territorio nacional.

Así mismo fueron actualizados los siguientes documentos:

a. Catálogos del complemento

o Se adicionan 3 catálogos (c_ParteTransporte, c_FiguraTransporte y c_TipoDeTrafico)

o Se elimina el catálogo c_ClaveProdSTCC

b. Instructivos de llenado. Se actualizan los instructivos de acuerdo a cada tipo de transporte.

c. Preguntas frecuentes

d. Esquema de Carta Porte

e. Secuencia de cadena original Carta Porte

f. Matriz de errores

Muy importante:

o Recuerda que a partir del 1º de diciembre de 2021 no podrá deducirse el gasto del transporte ni acreditarse el IVA, si el CFDI de Ingreso o Traslado no cuenta con el Complemento Carta Porte.

o Durante el periodo del 1 al 31 de diciembre de 2021, su cumplimiento será válido aún cuando existan errores en su emisión y no se cumpla con el “Estándar del complemento Carta Porte” y el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”.

o A partir del 1 de enero de 2022 será exigible cumplir con la emisión y timbrado correcto del CFDI con Complemento Carta Porte, es decir, deberá cumplir fehacientemente con los procedimientos según el caso.

Los invitamos a consultar la información disponible en el Portal del SAT para la implementación del CFDI con complemento carta porte.

Para acceder a los documentos disponibles relacionados al complemento Carta porte favor de dar clic aquí

II. 2da Versión Anticipada de la Novena Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020.

El lunes 25 de octubre del 2021, el Servicio de Administración Tributaria dio a conocer a través de su Portal de Internet, la Segunda Versión Anticipada de la Novena Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020, misma que entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la federación y su contenido surtirá sus efectos en términos de la regla 1.1.2

En la presente Resolución se adiciona 1 regla, se reforman 2 reglas y se continúa señalando la esperada prórroga al 01 de enero de 2022 referente a la obligación de presentar el folio fiscal del CFDI con Complemento Carta Porte para efectos de poder realizar el despacho aduanero.

Se modifica regla 2.4.1. Autorización para el despacho en lugar distinto al autorizado.

Se elimina la acotación en la cual señalaba que únicamente se podría otorgar la autorización para la entrada o salida de mercancías del territorio nacional por lugar distinto al autorizado o, en su caso, prórroga, a las empresas productivas del Estado, sus organismos subsidiarios y empresas productivas subsidiarias.

Se dispone que las empresas productivas del Estado, organismos subsidiarios y/o empresas productivas subsidiarias que por medio de ductos realicen el tránsito de petróleo crudo, productos petrolíferos, y petroquímicos y sus especialidades, gas y sus derivados, que hayan obtenido la autorización a que se refiere la presente regla, para destinar dichas mercancías al régimen de tránsito internacional, deberán además de iniciar y concluir sus operaciones en los lugares que cuenten con la autorización utilizando la ruta de transporte señalada en la propia autorización y efectuar su traslado dentro de los plazos establecidos en el Anexo 15, deberán contar con el permiso de transporte de hidrocarburos o petrolíferos vigente expedido por la Comisión Reguladora de Energía.

Por último, se establece que la autorización a que se refiere la presente regla no se otorgará tratándose de materia prima o producto terminado de procedencia extranjera, que sea o contenga estupefacientes o psicotrópicos, a que se refiere el artículo 133 del Reglamento de Insumos para la Salud, así como precursores químicos, correspondientes a las fracciones arancelarias que se señalan en la presente regla.

Se modifica regla 2.4.2 Procedimiento para efectuar el despacho por lugar distinto al autorizado.

Entre las modificaciones realizadas a la presente regla es de resaltarse que en el supuesto en que la cantidad declarada en el pedimento sea inferior a la asentada en el certificado de peso o volumen, o bien a la determinada por el sistema de pesaje o medición, se deberá de anexar junto al pedimento de rectificación el certificado de peso, volumen y calidad, y el documento que lo acredite, determinado por el sistema de pesaje o medición, así como el dictamen de laboratorio que acredite la calidad.

Así mismo se modifica el último párrafo de la regla para establecer que tratándose de lo previsto en las fracciones I y III de esta regla, para efectuar el despacho aduanero se deberá de acompañar al pedimento, el CFDI con el complemento Carta Porte con el que se ampare el traslado de la mercancía que haya salido de las instalaciones y declarar en el pedimento la clave del identificador que corresponda.

Se adiciona regla 2.4.11 Obligaciones que deberán cumplirse para mantener la autorización para la entrada o salida de mercancías del territorio nacional por lugar distinto al autorizado.

Se adiciona la presente regla con la finalidad de establecer algunas obligaciones que deberán de cumplir las personas morales para mantener la autorización para la entrada o salida de mercancías del territorio nacional por lugar distinto al autorizado.

Entre las obligaciones se encuentran:

- Contar, con las concesiones, permisos, autorizaciones o contratos a que se refiere la regla 2.4.1. vigentes.

- Permitir en todo momento a las autoridades, el acceso a las instalaciones, equipos e información necesarias, para llevar a cabo las revisiones y verificaciones correspondientes.

- Grabar con cámaras portátiles o drones el arribo, despacho y salida de las mercancías, con independencia de la grabación que se realice mediante el circuito cerrado de televisión.

- Llevar un Registro de los conocimientos de embarque (Bill of Lading) o manifiestos de carga que ampare la mercancía de procedencia extranjera que se introduzca a través del lugar distinto al autorizado y de los CFDI con complemento Carta Porte con los que se ampare la mercancía que haya salido de las instalaciones, el cual deberá mantener en todo momento a disposición de la autoridad fiscal.

Así mismo se establecen obligaciones adicionales tratándose de Hidrocarburos y Petrolíferos.

Para mayor detalle, favor de consultar la Resolución dando clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”