De conformidad con lo establecido en el Artículo 29 del CFF, y de la Resolución Miscelánea Fiscal (RMF) publicada en el DOF el 29 de diciembre de 2020, se establece una nueva obligación de expedir un CFDI con complemento “Carta Porte” que tiene por objeto acreditar el transporte de las mercancías cuando se trasladen en territorio nacional por vía terrestre, marítima, aérea o fluvial, únicamente mediante la representación impresa o el formato del CFDI tipo traslado (T) o tipo (I) según corresponda.

¿Quiénes deben emitir el CFDI con complemento Carta Porte?

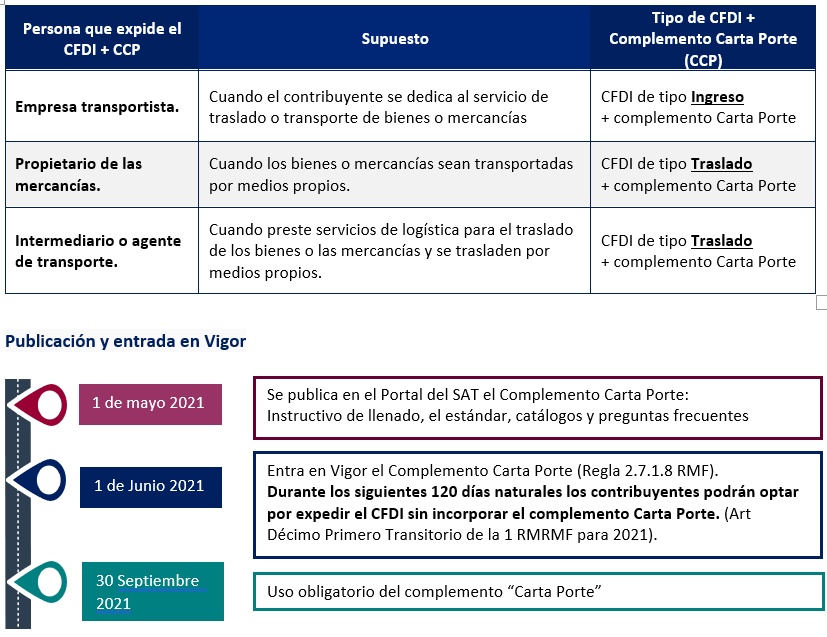

Contribuyentes que requieran trasladar bienes y/o mercancías en territorio nacional por vías terrestre, marítimo, aéreo, ferroviario o fluvial:

- Empresa dedicada al traslado de bienes o mercancías.

- Propietario de la mercancía o de los bienes y estos se trasladan por medios propios.

- Intermediario o agente de transporte autorizado por el dueño de la mercancía.

¿En qué momento se debe de emitir el CFDI con Complemento Carta Porte?

- Tipo Ingreso: Debe emitirse de manera previa a que se brinde el servicio de traslado de bienes o mercancías.

- Tipo Traslado: Debe emitirse previo a iniciar el traslado de las mercancías o bienes.

Consecuencias de no emitir el CFDI complemento Carta Porte:

La Autoridad ha dispuesto que en caso de que el propietario contrate los servicios de transporte, si el CFDI que expidió el transportista no contiene el complemento “Carta Porte, a partir del 30 de septiembre de 2021, no podrán deducirse los servicios de transporte de bienes o mercancías con un CFDI de tipo ingreso sin complemento “Carta Porte. (Pregunta Frecuente #7 publicada en el Portal del SAT).

SU IMPACTO EN LAS OPERACIONES DE COMERCIO EXTERIOR

Para realizar el despacho de mercancías a partir del 30 de septiembre del 2021 se necesitará declarar el folio fiscal, archivo digital o la representación del CFDI con Complemento Carta Porte en el dispositivo tecnológico o medio de control, y deberá estar relacionado con el número de pedimento y el número de acuse de valor (COVE) para efectos de activar el mecanismo de selección automatizada (MSA) de lo contrario, no será factible iniciar con el despacho aduanero. (Regla 3.1.31 RGCE)

De la misma manera, en las recientes modificaciones a la Regla 2.4.11. se señala que la activación del MSA para el despacho de las mercancías, se efectuará con la presentación ante la aduana del pedimento o aviso consolidado en el dispositivo tecnológico o medio de control, únicamente en las aduanas y secciones aduaneras del Anexo 3, que cuentan con los componentes de integración tecnológica (PITA) para el uso del dispositivo tecnológico, con excepción de aquellas operaciones que al efecto se publiquen en el Portal del SAT, en donde se podrá la impresión del “Documento de operación para despacho aduanero” (DODA), “Forma Simplificada del Pedimento”, del pedimento o del “Formato de Aviso Consolidado”, según la operación de que se trate, lo que también será exigible a partir del 30 de septiembre del 2021.

*Nota importante: El pasado viernes 6 de agosto se publicó la Hoja Informativa VUCEM No. 22 relativa a las “Operaciones de Comercio Exterior que no están obligadas a activar el MSA con dispositivo tecnológico de conformidad con la regla 2.4.11., penúltimo párrafo de las Reglas Generales de Comercio Exterior” (ver link), siendo las siguientes:

- Las operaciones de comercio exterior realizadas por las aduanas y secciones aduaneras que se indican, entre ellas la aduana del AICM, Aduana de Guadalajara; Terminal Intermodal Ferroviaria, sección aduanera de la Aduana de Guadalajara; Aduana de Colombia; Aduana de Guanajuato, Aduana de Ciudad Hidalgo; Aduana de Tecate, secciones aduaneras de la Aduana de Ciudad Juárez, entre otras; en donde se podrá presentar el DODA o el dispositivo tecnológico.

- Las operaciones virtuales que presenten mercancía para activar el MSA, los pedimentos de exportación o de retorno en tránsito, los pedimentos de tránsito con clave de pedimento “T3” a la exportación, las de arribo de tránsito, las realizadas con gafete único de identificación que tenga la nomenclatura “MU”, la regularización de mercancías (A3) relativas al capítulo 87 de la TIGIE, y en las que no se presente un pedimento; para algunas aduanas y secciones aduaneras entre otras, la aduana de AI General Mariano Escobedo, Sección Aduanera Dependiente de la Aduana de Monterrey, Aduana de Querétaro; Aduana de Toluca; Parque Multimodal Interpuerto sección aduanera de San Luis Potosí; AI Hermanos Serdán, sección aduanera de la Aduana de Puebla; en donde como medida de contingencia se podrá usar el DODA, para lo cual dicha medida será determinada por la administración de la aduana que corresponda.

Por lo anteriormente señalado, recomendamos verificar el proceso a través del cual se realiza el traslado de sus mercancías de comercio exterior, a fin de estar prevenidos y realizar las adecuaciones necesarias para dar cumplimiento con la obligación de este nuevo CFDI Complemento Carta Porte; así mismo se invita a aprovechar el periodo en que la emisión de este complemento se encuentra de manera optativa para realizar las pruebas necesarias y/o proporcionar la información necesaria a la empresa de transporte o agente intermediario según corresponda.

Para consultar la información publicada en el Portal del SAT puede remitirse en los siguientes sitios:

· Información técnica http://omawww.sat.gob.mx/tramitesyservicios/Paginas/complemento_carta_porte.htm

· Preguntas Frecuentes http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Preguntas_frecuentes_CartaPorte.pdf

· Minisitio Carta Porte http://omawww.sat.gob.mx/cartaporte/Paginas/default.htm

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

")

")