El 1º de Junio de 2021 la Secretaría de Relaciones Exteriores (SER) publicó en el Diario Oficial de la Federación el Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte (ACC) que entrará en vigor el 1 de junio de 2021. (link)

El objetivo principal es preservar las condiciones preferenciales relativas al comercio entre las Partes que resultaron del Acuerdo Global y proporcionar una plataforma para una mayor liberalización del comercio entre las Partes, tras el periodo de transición que se vive por el Acuerdo de retirada retirada del Reino Unido de Gran Bretaña e Irlanda del Norte de la Unión Europea el 24 de enero de 2020.

Derivado de la entrada en vigor del Acuerdo de Continuidad Comercial, en Diario Oficial de la Federación adicionalmente se publicaron diversos ordenamientos con la finalidad de adecuar la normatividad para su correcta aplicación, en donde se destaca la publicación de:

Sexta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior de 2020 la cual entrará en vigor el mismo día de su publicación.

En la presente Resolución se adicionó un acrónimo y 2 definiciones, se reformaron 18 reglas, una definición del Glosario y los Anexos 1 y 22 de las RGCE para 2020. Con la finalidad y compromiso de mantenerlos informados, a continuación, se detallan las principales modificaciones:

Glosario:

Se adiciona Acrónimo «ACC» el cual hace referencia al Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte.

Se adiciona la definición 30 bis «Resolución del ACC.», la cual hará referencia a la Resolución que establece las reglas de carácter general relativas a la aplicaciónde las disposiciones en materia aduanera del ACC.

Se adiciona la definición 34 Bis “Reino Unido», referencia correspondiente a «Reino Unido de la Gran Bretaña e Irlanda del Norte».

Se reforma la definición de la «Declaración en factura» para incluir al «ACC”, quedando de la siguiente manera: “Declaración en factura de conformidad con lo dispuesto en el Anexo III de la Decisión, el Anexo I del TLCAELC y el ACC”.

Se modificaron 10 reglas para adicionar la Referencia “ACC” (Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte), siendo las siguientes:

1.6.11 Pago de aranceles en mercancías de importación temporal.

1.6.13 Diferimiento del pago del IGI a empresas con Programa IMMEX.

1.6.16 Exención de cumplir con lo dispuesto en los artículos 14 TLCUE, 15 TLCAELC y el ACC para mercancías originarias que se introduzcan bajo un programa de diferimiento de aranceles.

1.6.17 Pago de arancel por empresas con Programa IMMEX en operaciones virtuales.

3.1.14 Aplicación de preferencias en mercancías con procedencia distinta a la de su origen.

3.7.21 Atenuantes en infracciones mayores.

4.1.3 Programa de devolución de aranceles (Draw back) para exportaciones definitivas.

4.3.13 Aplicación constancia de transferencia.

5.1.5 Cuota fija del DTA para Tratado de Libre Comercio específico.

7.3.1 Beneficios del Registro en el Esquema de Certificación de Empresas en la modalidad de IVA e IEPS.

En 4 Reglas se adicionan las referencias “ACC” y “Reino Unido”.

1.6.15 Retorno de mercancías importadas bajo diferimiento de aranceles aplicando lo establecido en el TLCUE, en el TLCAELC y en el ACC.

3.1.10 Facturación en terceros países cuando se aplique trato arancelario preferencial.

4.3.15 Programa de devolución de aranceles (Draw back) para transferencias de autopartes.

4.5.31 Beneficios para la industria automotriz terminal o manufacturera de vehículos de autotransporte.

En 2 reglas se adiciona Referencia al “Reino Unido”.

4.8.7 Procedimiento para la extracción de bienes del Recinto Fiscalizado Estratégico.

7.3.3 Beneficios de las empresas que cuenten con el Registro en el Esquema de Certificación de Empresas en la modalidad de Operador Económico Autorizado.

Las siguientes 2 reglas se modifican para establecer las tasas globales correspondientes cuando se importen mercancías originarias del Reino Unido.

Reglas 3.4.3 Importación de cerveza, bebidas alcohólicas y tabaco labrado por residentes en la franja o región fronteriza.

Reglas 3.7.6 Tasas globales aplicables en operaciones efectuadas por empresas de mensajería y paquetería

Modificaciones en Anexos:

Se modifica el Anexo 1 y Anexo 22 para adicionar las referencias al “ACC” y “Reino Unido”.

Se adiciona referencia ACC en:

Supuesto de aplicación de la clave CT Pedimento complementario correspondiente al Apéndice 2 “Claves del pedimento”

- Identificadores del Apéndice 8

DU y SU- Operaciones sujetas a los Arts. 14 del Anexo III de la Decisión, 15

del Anexo I del TLCAELC o al ACC

- Claves 16 y 17 del Apéndice 12- Contribuciones, cuotas compensatorias, gravámenes y derechos

Para mayor detalle de la 6ta Resolución de Modificaciones a las RGCE dar clic aquí.

Así mismo hacemos de su conocimiento la publicación de los siguientes ordenamientos importantes para la aplicación de las disposiciones señaladas en el Acuerdo de Continuidad Comercial (ACC):

RESOLUCIÓN que establece las Reglas de Carácter General relativas a la aplicación de las disposiciones en materia aduanera del Acuerdo de continuidad comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte.

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Referente a las reglas de aplicación aduanera del ACC a continuación resaltamos algunos aspectos importantes:

2.1. Certificación de Origen.

Las mercancías originarias del Reino Unido que se importen con trato preferencial, deberán estar amparadas por el Certificado a que se refiere el Apéndice III, del Anexo III de la Decisión o, en su caso, por la Declaración en factura prevista en el Apéndice IV, del Anexo III de la Decisión.

2.2.1. Certificado de Circulación EUR.1

El Certificado que ampare la importación de las mercancías originarias a territorio nacional deberá de cumplir con lo dispuesto en el Anexo III de la Decisión y con el Anexo 1 de la presente Resolución, estar foliado y sellado por la autoridad aduanera del Reino Unido, firmado por el exportador o su representante autorizado, y deberá ser emitido en idioma español o inglés.

2.3.1. Declaración en factura.

La Declaración en factura podrá amparar mercancías originarias que se importen con trato preferencial únicamente en los siguientes casos:

A. Cuando el exportador de la mercancía cuente con una autorización emitida por la autoridad aduanera del Reino Unido en los términos del artículo 21 del Anexo III de la Decisión.

B. Cuando se trate de cualquier envío constituido por uno o varios bultos que contengan mercancías originarias cuyo valor total no exceda del equivalente en moneda nacional a 6,000 euros.

Es importante de resaltar que las disposiciones contenidas en dicha Resolución serán aplicables a las importaciones definitivas realizadas sin trato preferencial a partir del 1 de enero de 2021, es decir, de manera retroactiva, siempre que cumplan con las disposiciones del Anexo III de la Decisión y del Acuerdo de Continuidad. (Ref. Artículo transitorio tercero)

Así mismo se establece que se podrán importar aplicando trato preferencial, las mercancías provenientes del Reino Unido que cumplan con las disposiciones del Anexo III de la Decisión, del Acuerdo de Continuidad y de la presente Resolución, amparadas por un Certificado, que al 1 de enero de 2021, hubieran estado en tránsito hacia territorio nacional, en depósito ante la aduana o depósito fiscal en territorio nacional, siempre que dentro de los doce meses siguientes a la fecha antes mencionada, se efectúe su importación definitiva al amparo de la Declaración en factura o del Certificado expedido con posterioridad a su exportación, que se encuentre vigente al momento de la importación, en el que se indique en el campo 7, la leyenda «Expedido a Posteriori» o » Issued Retrospectively» , acompañado de los documentos que demuestren que las mercancías fueron transportadas a territorio nacional, en los términos del artículo 13 del Anexo III de la Decisión (Artículo Segundo transitorio).

Para mayor detalle dar clic aquí

Otras Publicaciones relacionadas con el ACC.

SECRETARIA DE RELACIONES EXTERIORES

-

- DECRETO Promulgatorio del Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte, hecho en la Ciudad de México el quince de diciembre de dos mil veinte.

- DECRETO Promulgatorio del Acuerdo relativo al Artículo 12 del Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte, celebrado mediante intercambio de cartas fechadas en la Ciudad de México el veintinueve de diciembre de dos mil veinte.

SECRETARIA DE ECONOMIA

-

- ACUERDO por el que se da a conocer la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias del Reino Unido de la Gran Bretaña e Irlanda del Norte.

- ACUERDO por el que se da a conocer el cupo y el mecanismo de asignación para importar atún procesado, excepto lomos, originario del Reino Unido de la Gran Bretaña e Irlanda del Norte.

- ACUERDO por el que se da a conocer el cupo para exportar al Reino Unido de la Gran Bretaña e Irlanda del Norte en el periodo del 1 de julio de un año al 30 de junio del año siguiente, jugo de naranja concentrado congelado con grado de concentración mayor a 20°Brix, originario de México.

- ACUERDO por el que se dan a conocer los cupos para exportar diversos productos al Reino Unido de la Gran Bretaña e Irlanda del Norte originarios de los Estados Unidos Mexicanos.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Con el compromiso de mantener informados a nuestros clientes sobre los cambios más relevantes que pudieran afectar en sus operaciones de Comercio Exterior, hacemos de su conocimiento que la tarde del pasado viernes 21 de Mayo la Secretaria de Hacienda y Crédito Público dio a conocer a través de su Portal, la publicación de la Resolución Anticipada de la “Quinta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020”, misma que entre otras reglas, modifica de forma y fondo la Regla 1.5.1. Manifestación de Valor electrónica como a continuación se destaca.

Regla 1.5.1 Manifestación de Valor

1) Se elimina lo dispuesto en el segundo párrafo de la regla 1.5.1 en donde se concedía a las empresas con el Registro en el Esquema de Certificación de Empresas, modalidad Operador Económico Autorizado (OEA) así como a las empresas de la Industria Automotriz Terminal (IAT) o Manufacturera de Vehículos de Autotransporte que cuenten con la autorización para el establecimiento de Depósito Fiscal Autorizado, el beneficio de no transmitir y entregar la Manifestación de valor.

No obstante lo anterior, el beneficio se sigue otorgando a nivel específico a través de las Reglas 4.5.31 fr. XVIII y 7.3.3 fr. XXIV, señala que estarán obligadas a trasmitir y a proporcionar la manifestación de valor electrónica salvo requerimiento por parte de la autoridad conforme al Art 59 Fr III LA.

2) Se precisa que la Manifestación de Valor se transmitirá por operación de comercio exterior por lo que se determina que:

a) Se elimina la opción de transmitirse de manera Global

b) Ya no existe distinción para transmitirse por operación, anteriormente solo se establecía la obligación y precisión de expedirse por operación, así como la transmisión de una muestra representativa cuando se importara mercancía de algunos de los sectores específicos contenidos en el Anexo 10 de las RGCE, así como de ciertas bebidas clasificadas en las partidas 2201 a la 2208 de la TIGIE.

c) Se eliminan los momentos en que podrá transmitir (antes, durante o después del despacho aduanero de las mercancías).

3) Se elimina la opción de autorizar a través de la VUCEM, a terceras personas con poder o facultades suficientes para transmitir la Manifestación de valor, el cual debía estar respaldado a través de un Instrumento notarial.

4) Se dispone que el importador podrá señalar el RFC del Agente Aduanal solo para consultar y descargar la Manifestación de Valor y anexos, en caso de no realizarse, el importador deberá de entregar dicha documentación en digital al agente aduanal que hubiera realizado el despacho aduanero. Lo anterior se refuerza con el fundamento legal señalado en el primer párrafo de la Regla en donde se adiciona la referencia al Artículo 162 Fr VII (Obligación del Agente Aduanal de conformar un expediente electrónico).

5) Deberá de declararse en pedimento el E-document correspondiente, mientras que en el Instructivo de llenado publicado hasta ahora se señala que se deberá de declarar el número de folio en el identificador señalado en el Apéndice 8 del Anexo 22, por lo cual se infiere que el identificador a utilizar será el “ED” con el Número de folio generado en su transmisión.

6) Se modifica la multa por retransmisión de la Manifestación de valor, clasificando el error con la multa de dato inexacto de $2,010 a $2,860 (Art 185 Fr II L.A). Es importante de resaltar que anteriormente se establecía la multa de $22,900 a $38,180 (Art 184-B, Fr I L.A).

7) Se continúa el beneficio para no elaborar ni transmitir el formato de “Manifestación de valor” del Anexo 1 y sus anexos cuando se traten de las siguientes operaciones:

a) Cuando las mercancías no retornen dentro del plazo señalado, en donde se les dará el tratamiento de importación, pudiéndose determinar cómo valor en aduana el valor comercial manifestado en el pedimento de exportación.

b) En retornos al país sin el pago del IGI mercancías nacionales o nacionalizadas exportadas en definitiva siempre que no hayan sido objeto de modificaciones en el extranjero, ni haya transcurrido más de un año desde su salida del territorio nacional (pedimentos de clave K1).

c) Mercancías que retornen en su mismo estado conforme lo señalado en el Art 116. (Pedimentos de claves AJ, BA, BP, BD, BF).

d) En importaciones temporales que realicen los residentes en el extranjero así como los menajes de casa de mercancía usada propiedad de residente temporal y residente temporal estudiante (clave de pedimento BA).

Se elimina el último párrafo de la Regla en donde se establecía que lo dispuesto en la regla 1.5.1, no será aplicable para aquellas personas que hubieran interpuesto algún medio de defensa.

Regla 4.5.31. Industria automotriz – Beneficios.

Regla 7.3.3. Beneficios de las empresas que cuenten con el Registro en el Esquema de Certificación de Empresas en la modalidad de Operador Económico Autorizado.

Las empresas con el Registro en el Esquema de Certificación de Empresas, modalidad Operador Económico Autorizado (OEA), las empresas de la Industria Automotriz Terminal o Manufacturera de Vehículos de Autotransporte que cuenten con la autorización para el establecimiento de Depósito Fiscal continúan teniendo el beneficio de no transmitir o proporcionar la Manifestación de Valor, salvo requerimiento de la autoridad aduanera en términos del artículo 59, fr. III L.A.

Es importante señalar que no fue modificado el formato de la Manifestación de valor contenido en el Anexo 1, únicamente se actualizó a “Ventanilla digital” la referencia en el medio de presentación en donde anteriormente se señalaba como “Escrito Libre”.

Artículo Transitorio Tercero Fracción II

Se establece que las reglas 1.5.1., 4.5.31., fracción XVIII y 7.3.3., fracción XXIV, así como la derogación del artículo transitorio sexto de las RGCE para 2020, publicadas en el DOF el 30 de Junio de 2020, entrarán en vigor una vez que se dé a conocer el formato “Manifestación de Valor” del Anexo 1, en el Portal del SAT a través de la Ventanilla Digital, el cual será exigible 90 días posteriores a su publicación, anteriormente la regla establecía un plazo de 30 días.

En tanto entra en vigor lo anterior, se continuará cumpliendo con la presentación de la manifestación de valor a través de los formatos E2 “Hoja de cálculo para la determinación del valor en aduana de mercancía de importación” y E3 “Manifestación de Valor”, del Apartado E de su Anexo 1, publicado en el DOF el 21 de Diciembre de 2017.

¡Muy importante!

En el Artículo Segundo Transitorio señala que se Reforman los Anexos 1, 1-A, 5, 22, 26 y 27 de las RGCE para 2020, por lo que se infiere que el formato de la Manifestación electrónica (E2) y su instructivo de llenado (E2I) publicado en el Anexo 1de las RGCE para 2020 deberá ser modificado para adecuarse a lo que dispone la modificación de la Regla 1.5.1. en esta Versión Anticipada, seguramente con aclaraciones importantes para el debido cumplimiento de esta obligación.

Para mayor detalle de la Resolución, favor de dar clic aquí

La División SECOMEX de Grupo Galván le ofrece la asesoría necesaria para cumplir con esta importante obligación.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

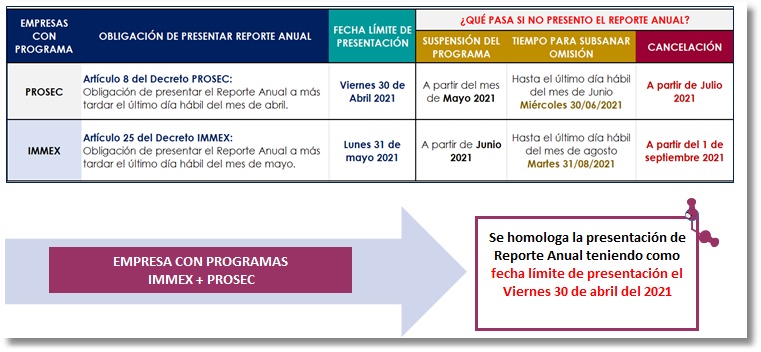

Como cada año hacemos un atento recordatorio a las empresas que cuentan con Programas de Fomento autorizados por la Secretaría de Economía IMMEX y/o PROSEC, quienes deberán presentar su «Reporte Anual de las Operaciones de Comercio Exterior» respecto del total de las ventas y de las exportaciones, correspondientes al ejercicio fiscal 2020, considerando las siguientes fechas en función de su programa autorizado y con la finalidad de no poner en riesgo sus programas:

¿Qué información debo declarar?

A efecto de identificar qué información se deberá de transmitir; a continuación, se presenta un cuadro que contiene los campos que deberán de llenarse en función de cada programa:

Consideraciones especiales.

- Tomando en cuenta la situación de emergencia por la que desde el año 2020 está pasando el país debido a la propagación de la enfermedad del virus SARS-COV2, las empresas con Programas de Fomento IMMEX, ALTEX y ECEX, deberán de cumplir con la obligación de presentar el Reporte Anual de Operaciones de Comercio Exterior (RAOCE) correspondiente al ejercicio fiscal 2020, en las fechas establecidas para ello, sin embargo, quedarán EXENTAS del cumplimiento de los montos de exportación requeridos. (Ver oficio oficio No 414.2021.372 de fecha 26 de enero de 2021y BES-0221.02 ).

- Previo al ingreso del Reporte Anual “RAOCE” se recomienda verificar:

-

- Que el domicilio fiscal y los domicilios en los que realice sus operaciones al amparo del Programa, estén inscritos y activos en el RFC.

- Se cuente con Opinión positiva vigente

- No encontrase en la lista del SAT, en términos de los artículos 69 y 69-B, tercer párrafo del CFF, con excepción de lo dispuesto en la fracción VI del referido artículo 69.

La División SECOMEX de Grupo Galván le ofrece la asesoría necesaria para cumplir con esta importante obligación.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”