Hacemos de su conocimiento las últimas publicaciones de relevancia que se han dado a conocer en el transcurso del mes de noviembre del 2021 que pudieran impactar en sus operaciones de Comercio Exterior.

1) Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 y sus Anexos 1 y 1-A.

El día jueves 18 de noviembre la Secretaría de Hacienda y Crédito Público publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 y sus Anexos 1 y 1-A la cual entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.8. tercer párrafo de la RMF 2021, salvo algunas excepciones.

En dicha publicación se reiteran las reglas que regularán el marco normativo del CFDI con Complemento Carta Porte, mismas que habían sido dadas a conocer el pasado 29 de septiembre a través del Portal del SAT con la publicación de la Tercera Versión Anticipada de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 y cuyo detalle de los cambios los hicimos de su conocimiento a través del Boletín BES-1021.17.

Así mismo, en la presente resolución se ratifica que el uso del complemento Carta Porte, será obligatorio a partir del 1 de diciembre de 2021 y se establece como periodo de prueba del 1 al 31 de diciembre para que cumpla con lo dispuesto en el “Estándar del complemento Carta Porte” y el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, siendo exigible el cumplir fehacientemente con los procedimientos según el caso, a partir del 1 de enero del año 2022

Otros cambios que contiene la presente Resolución son las modificaciones relativas a la inscripción en el RFC, como es la Inscripción en el RFC de personas físicas menores de edad en el régimen de salarios (Regla 2.4.6) así como diversas reglas referentes a las bases y disposiciones relativas para el sorteo del Buen Fin.

Para acceder a la Tercera Resolución de Modificaciones a la RMF favor de dar clic aquí

2) 3a Versión Anticipada de la Novena Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020

El día martes 16 de noviembre del 2021, el Servicio de Administración Tributaria dio a conocer a través de su Portal de Internet, la Tercera Versión Anticipada de la Novena Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020, misma que entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la federación, salvo algunas excepciones y su contenido surtirá sus efectos en términos de la regla 1.1.2.

En la presente Resolución se reforman 7 reglas, y se continúa señalando la esperada prórroga al 01 de enero de 2022 referente a la obligación de presentar el folio fiscal del CFDI con Complemento Carta Porte para efectos de poder realizar el despacho aduanero.

Se modifica regla 1.2.1 Declaraciones, Avisos, Formatos, Modelos, instructivos de llenado y trámites oficiales (Anexo 1).

Se adiciona el formato “Formulario Postal” el cual deberá de ser proporcionado por las autoridades aduaneras y, en su caso, por las empresas que prestan el servicio internacional de transporte de pasajeros o por las que prestan el servicio de procesamiento electrónico de datos y servicios relacionados a que se refiere el artículo 16-B de la Ley.

Entrará en vigor 2 meses posteriores a la publicación de la presente Resolución

Se modifica regla 1.6.1 Documentación oficial para determinación y pago de contribuciones

Se actualiza formato “Boleta Aduanal” por “Formulario Postal”.

Entrará en vigor 2 meses posteriores a la publicación de la presente Resolución

Se modifica regla 2.3.5 Obligaciones de Recintos Fiscalizados.

Se aumenta de 2 a 3 ocasiones el número de veces en que se podrá efectuar la transferencia de mercancías entre recintos fiscalizados cuya circunscripción corresponda a una aduana marítima o de tráfico aéreo cuando la mercancía se encuentre amparada con una Guía Aérea Máster consignada a un consolidador o desconsolidador de carga.

Se modifica regla 3.3.2 Franquicias Diplomáticas.

En referencia a la importación definitiva de vehículos en franquicia, se adiciona una fracción VII al supuesto contenido en el apartado “A” correspondiente a la Franquicia de vehículos de misiones diplomáticas y consulares, organismos internacionales representados o con sede en territorio nacional, así como el personal extranjero de los mismos, quedando de la siguiente manera:

“VII. Traspaso de vehículo adquirido en territorio nacional por misiones diplomáticas, consulares y organismos internacionales, así como su personal extranjero, de conformidad con la ficha de trámite 149/LA del Anexo 1-A”.

Se adiciona un tercer párrafo a la regla, pasando el actual tercer párrafo a ser cuarto párrafo. Se establece que si derivado de la revisión de la documentación presentada la autoridad requiere mayor información o que se subsane algún requisito o condición, se requerirá a la SER para que en un plazo de 10 días cumpla con el requerimiento, de no cumplirse lo anterior, la solicitud se tendrá por no presentada.

Se modifica regla 3.7.2 Despacho de mercancías por vía postal.

- Se realizan diversas precisiones en el procedimiento para las operaciones que se realicen por vía postal.

- Se actualiza el formato “Boleta Aduanal” por “Formulario Postal”.

- Se establece que los datos contenidos en el formato “Formulario Postal” son definitivos y sólo podrán modificarse una vez antes de realizarse el despacho aduanero de las mercancías, así mismo se precisa que la rectificación del importe a pagar generará la creación de un nuevo formato denominado “Rectificación de Formulario Postal” por parte de la autoridad aduanera, para que se obtenga la línea de captura con el importe a pagar.

Entrará en vigor 2 meses posteriores a la publicación de la presente Resolución

Se modifica regla 4.6.2 Tránsito interno entre aduanas y secciones de Baja California.

Se adiciona la sección aduanera de Cabo San Lucas dependiente de la aduana de La Paz.

En la fracción III se adicionan 4 rutas fiscales para el tránsito interno siendo las siguientes:

- De la Aduana de Ensenada a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

- De la Aduana de Tijuana a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

- De la Aduana de Tecate a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

- De la Aduana de Mexicali a la Sección Aduanera de Cabo San Lucas, dependiente de la Aduana de La Paz.

Se modifica regla 4.8.5 Procedimiento para introducción de bienes al régimen de Recinto Fiscalizado Estratégico

Se elimina la referencia “Mensajería” como objeto de las mercancías que se destinan al régimen de Recinto Fiscalizado Estratégico

Adicionalmente es importante resaltar que se reforman los Anexos 1, 1-A, 4, 10, 22 y 27 de las RGCE para 2020.

1. Anexo 10 Sectores Específicos.

Se adicionan las siguientes fracciones arancelarias al apartado A. Padrón de Importadores de Sectores Específicos.

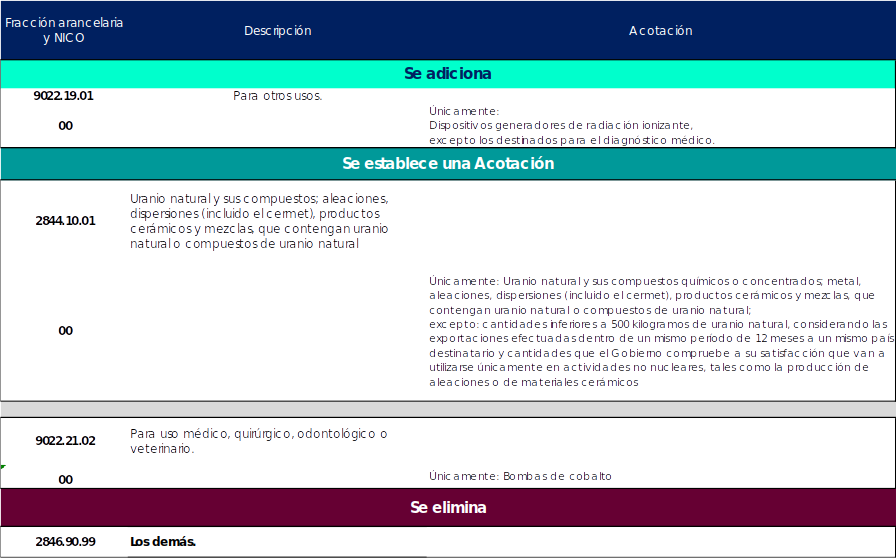

Sector 2.- Radiactivos y Nucleares.

Se adiciona una fracción arancelaria, se adicionan acotaciones a 2 fracciones y se deroga 1, siendo las siguientes:

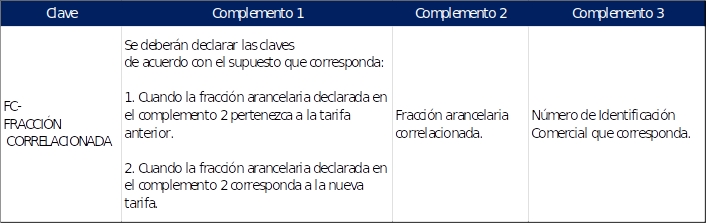

Se adiciona el identificador a nivel partida FC (fracción arancelaria) el cual establece que deberá de señalarse la fracción arancelaria que corresponda cuando exista un cambio en la fracción arancelaria entre la fecha de entrada de la mercancía a territorio nacional y en la fecha de pago del pedimento vigente.

3) Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el Impuesto General de Importación para la Región Fronteriza y la Franja Fronteriza Norte y el Decreto por el que se establecen diversos Programas de Promoción Sectorial.

El jueves 18 de noviembre la Secretaría de Economía publicó en el Diario Oficial de la Federación el Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el Impuesto General de Importación para la Región Fronteriza y la Franja Fronteriza Norte y el Decreto por el que se establecen diversos Programas de Promoción Sectorial, el cual entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Las modificaciones a la Tarifa se encuentran relacionadas con las mercancías de origen mexicano que actualmente México cuenta con Denominación de Origen como es el Ámbar de Chiapas, el Arroz del Estado de Morelos, el Bacanora, el Cacao Grijalva, el Café Chiapas, el Café Veracruz, el Café Pluma, la Charanda, el Chile Habanero de la Península de Yucatán, el Chile Yahualica, el Mango Ataúlfo del Soconusco Chiapas, el Mezcal, el Olinalá, la Raicilla, el Sotol, la Talavera, el Tequila y la Vainilla de Papantla.

I. Modificaciones a la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación.

Con la finalidad de identificar de manera específica las diversas mercancías que cuentan con Denominación de Origen y de esta manera reconocer la importancia de dichos productos en el ámbito nacional e internacional la Secretaría de Economía consideró necesario crear 51 fracciones arancelarias y suprimir 15 fracciones arancelarias, en diversos Capítulos de la Tarifa.

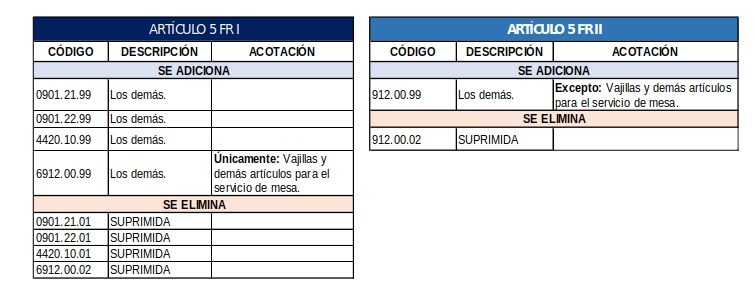

II. Modificaciones al Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte.

En virtud de lo anterior, la Secretaría de Economía consideró urgente y necesario adecuar el Decreto región y franja fronteriza con el objeto de adicionar 4 fracciones arancelarias y suprimir 4 en el Artículo 5 fracción I, y adicionar 1 fracción arancelaria y suprimir otra en su fracción II del citado Artículo 5.

III. Modificaciones al Decreto por el que se establecen diversos Programas de Promoción Sectorial.

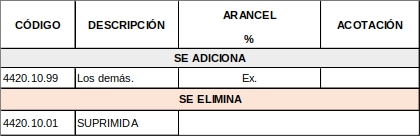

Se modifica el Decreto PROSEC para adicionar 1 fracción arancelaria y suprimir 1 fracción arancelaria en la fracción III de su Artículo 5:

III. De la Industria del Mueble.

Para mayor detalle, favor de consultar el Decreto de modificaciones de la TIGIE dando clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

")

")