")

Se acerca el 9 de diciembre, fecha a partir de la cual los importadores tendrán la obligación de transmitir electrónicamente desde el portal de la VUCEM, la Manifestación de Valor previo al despacho aduanero de conformidad con el Art 59 Fr III de la Ley Aduanera y Regla 1.5.1 de las Reglas Generales de Comercio Exterior vigentes.

Condiciones generales

- Obligación directa del importador

- Transmisión obligatoria a partir del 9 de diciembre de 2025

- Transmisión electrónica previa al despacho, por operación

- Sustituye el formato tradicional de la MV y HC

- Declaración del folio ED en pedimentos

- Uso de la e. firma del importador para concluir el trámite, o sello digital del importador.

- Debe dar a conocer los elementos que integran el valor en aduana (valor comercial, incrementables, decrementables, embalajes, otros incrementables)

- Datos del proveedor (Vinculación, Incoterms, forma de pago y comprobante de pago)

- Una vez transmitida no se puede modificar, en su caso volver a transmitir y rectificar pedimento acompañado del pago de la multa por datos inexactos.

Anexos a la Manifestación de Valor Electrónica /Art 81 RLA.

- Factura comercial

- Conocimiento de embarque, Lista de empaque, guía aérea o demás documentos de transporte.

- El que compruebe el origen cuando corresponda y de la procedencia de las mercancías.

- En el que conste la garantía a que se refiere el inciso e), fracción I del Artículo 36-A de la Ley Aduanera.

- En el que conste el pago de las mercancías, tales como transferencia electrónica de pago o carta de crédito.

- El relativo a los gastos de transporte, seguros y gastos conexos que correspondan a la operación de que se trate.

- Contratos relacionados con la transacción de la mercancía objeto de la operación.

- Aquellos que soporten lo conceptos incrementables del Artículo 65 de la Ley Aduanera

- Cualquier otra información y documentación necesaria para la determinación de valor en aduana de la mercancía.

Recomendaciones

|

1) Implementar un procedimiento interno de control documental para la integración de la información

para la transmisión de la manifestación de valor.

2) Asegurarse de contar con la documentación y anexos comprobatoria debidamente digitalizada en Pdf

conforme a los requisitos técnicos que permite el portal de la VUCEM (300 dpi, escala de grises, sin

hojas en blanco, peso no mayor a 3 MB)

3) Validar previamente los requisitos y estructura del COVE antes de vincularlo a la MVA.

4) Capacitación al personal de comercio exterior sobre la correcta determinación del valor en aduana.

5) Existen en el mercado diversos sistemas electrónicos, se recomienda seleccionar el sistema más

confiable que les permita facilitar su cumplimiento.

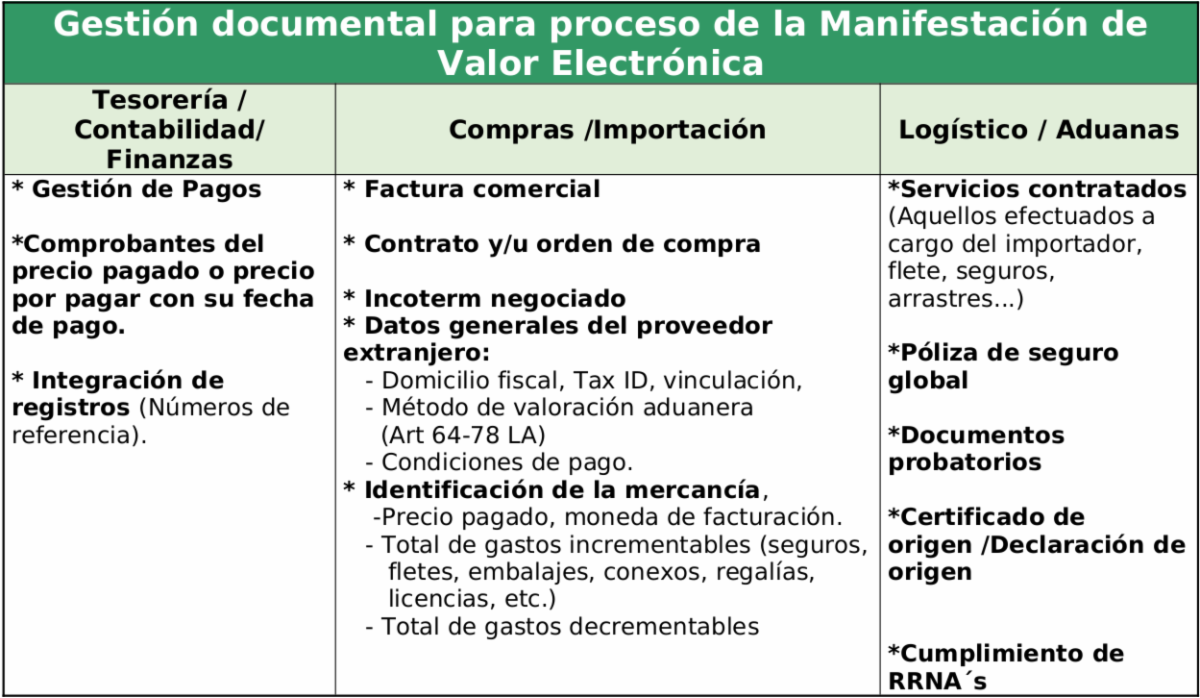

La información que se deberá de transmitir en la Manifestación de valor involucra diversas áreas de la empresa, por lo tanto, a manera de apoyo se presenta un ejemplo del proceso interno de preparación.

|

Se sugiere familiarizarse con el portal de la VUCEM y/o con el sistema contratado y tomar las medidas necesarias para cumplir en tiempo y forma con la presentación de la Manifestación de valor electrónica.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

")