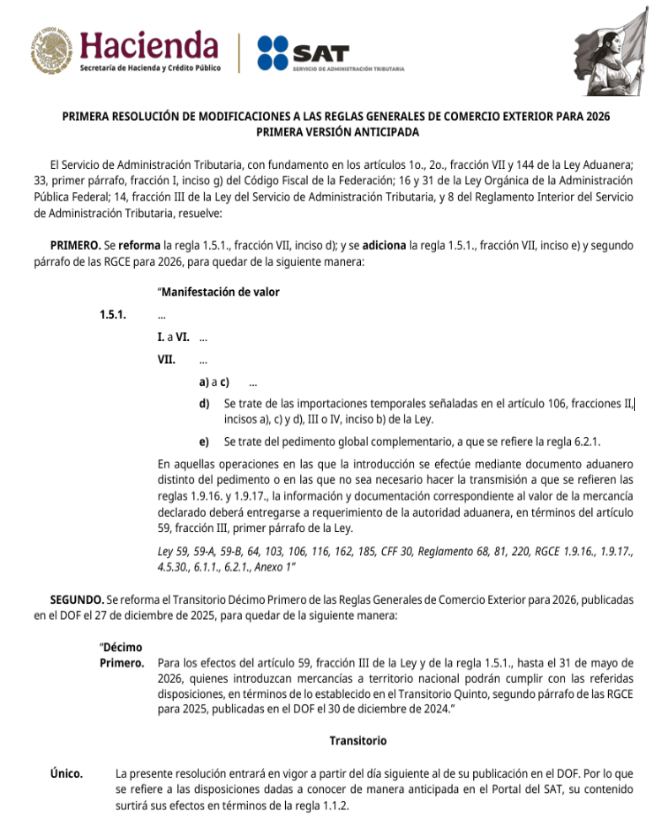

Hacemos de su conocimiento que, el 30 de marzo de 2026, el Servicio de Administración Tributaria (SAT) dio a conocer a través de su portal, la Primera Resolución de Modificaciones a las RGCE 2026 en su primera versión anticipada, cuyo contenido surtirá efectos en términos de la regla 1.1.2, es decir, que los beneficios contenidos en dichas reglas y Anexos, serán aplicables a partir de que se den a conocer en el Portal del SAT, salvo que se señale fecha expresa para tales efectos.

En la citada Resolución de modificaciones se da a conocer la prórroga operativa del cumplimiento de la Manifestación de Valor electrónica, extendiendo el periodo de convivencia para su gestión hasta el 31 de mayo de 2026.

Adicionalmente se reformó la Regla 1.5.1 fr VII inciso d) y se adicionó el inciso e) en referencia a las facilidades para exceptuar la elaboración y transmisión del formato E2 “Manifestación de valor”, siendo los siguientes:

d) Se trate de las importaciones temporales señaladas en el artículo 106, fracciones II, incisos a), c) y d), III o IV, inciso b) de la Ley.

e) Se trate del pedimento global complementario, a que se refiere la regla 6.2.1 (Pedimento clave GC)

Así mismo se adicionó un segundo párrafo para señalar que en aquellas operaciones en las que la introducción se efectúe mediante documento aduanero distinto del pedimento o en las que no sea necesario hacer la transmisión a que se refieren las reglas 1.9.16. y 1.9.17 (COVE), la información y documentación correspondiente al valor de la mercancía declarado deberá entregarse a requerimiento de la autoridad aduanera, en términos del artículo 59, fracción III, primer párrafo de la Ley, es decir, se deberá de tener la información, documentación y otros medios de prueba necesarios para comprobar que el valor declarado ha sido determinado de conformidad con las disposiciones jurídicas aplicables de esta Ley y proporcionarlos a las autoridades aduaneras, cuando éstas lo requieran.

Los invitamos a continuar realizando los ajustes y pruebas necesarias para la correcta implementación de la Manifestación de Valor electrónica, así como las correspondientes pruebas en su transmisión.

Para consultar la Primera versión anticipada de la Primera Resolución de modificaciones de las RGCE para 2026, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

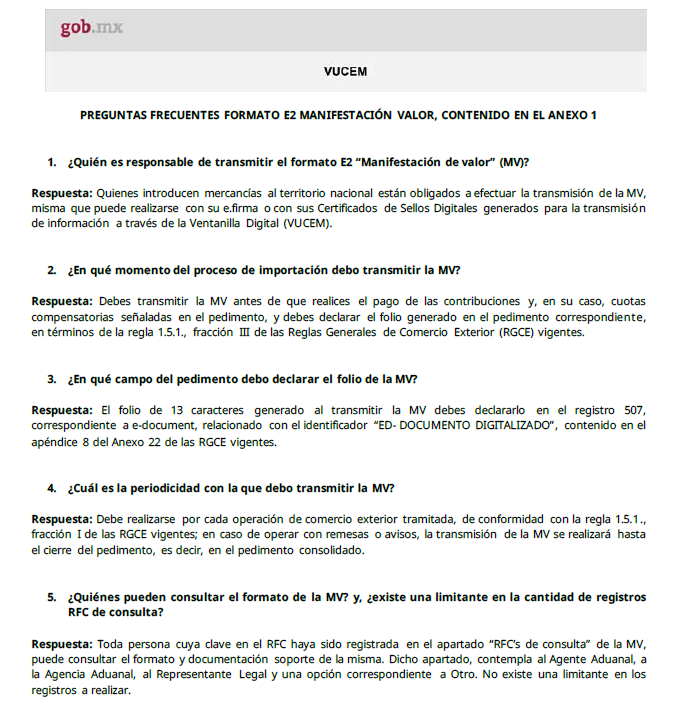

Hacemos de su conocimiento que el día de hoy se publicó en el Portal de la VUCEM, las esperadas preguntas frecuentes del formato E2 Manifestación de valor.

El documento consta de 27 preguntas frecuentes las cuales aclaran algunas dudas para el llenado de la Manifestación de valor electrónica y brindan criterios operativos para su aplicación en las importaciones.

A continuación nos permitimos resaltar algunas de las principales aclaraciones:

1. Obligación de transmisión

- Quienes introducen mercancías al territorio nacional están obligados a efectuar la transmisión de la MVE utilizando su e.firma o mediante sus Certificados de Sellos Digitales (Sellos VUCEM).

Excepciones:

- Las empresas de mensajería y paquetería registradas que importan mercancías mediante el procedimiento simplificado.

2. Declaración en pedimento

- Se deberá de declarar el folio de 13 caracteres generado al transmitir la MVE en el registro 507, correspondiente a e-document.

Excepciones:

- Empresas OEA. No están obligadas a declarar en el pedimento, ni a proporcionar la MV, en las operaciones de comercio exterior tramitadas al amparo de su registro, salvo requerimiento de la autoridad aduanera (regla 7.3.3., fracción XXIV de las RGCE vigentes).

- Empresas con autorización de depósito fiscal para la industria automotriz terminal o manufacturera de vehículos de autotransporte. No están obligadas a declarar en el pedimento, ni a proporcionar la MV, salvo requerimiento de la autoridad aduanera (Regla 4.5.31., fracción XVIII de las RGCE vigentes)

3. Llenado de la MVE

- Debe realizarse por cada operación de comercio exterior:

- En caso de operar con remesas o avisos, la transmisión de la MVE se realizará hasta el cierre del pedimento consolidado.

- Se deberá de transmitir una sola MVE sin importar si las mercancías corresponden a uno o varios proveedores, por lo que se deberán de agregar todos los COVES que correspondan a la operación.

- Moneda Se deberá de llenar en moneda nacional.

- Tipo de cambio. Se podrá considerar el publicado en DOF correspondiente al día hábil inmediato anterior al de la transmisión de la MVE. (Se menciona que esta información es únicamente de referencia).

- Método de valoración. Solo se permite señalar un método de valoración por COVE, por lo tanto, en caso de presentar más de un método de valoración, se deberá registrar el de mayor importancia en términos monetarios.

- Subdivisión.

- Se puede utilizar el mismo COVE para diferentes MVE, debiendo señalar en el cove que será objeto de subdivisión.

- Los valores declarados en la MVE (precio pagado/precio por pagar, incrementables/decrementables, valor en aduana) deberán de considerarse únicamente lo que corresponda a la subdivisión a fin de que tenga coherencia con lo asentado en el pedimento.

- Incoterm. En caso de que en una sola operación de comercio exterior se involucren diversos términos de facturación, se debe declarar el de mayor importancia en términos monetarios, y realizar la aclaración en el apartado de “Cargar archivos” (presentar un escrito libre).

- Mercancía en consignación. Declarar la información en el apartado de “Precio por pagar” y transmitir la documentación con la que se cuente, de acuerdo a lo señalado en el artículo 81 del RLA.

- Importación de muestras o mercancías en donde no se realiza un pago. Llenado del apartado “Precio por pagar” y, señalar en el campo “Momento(s) o situación(es) cuando se realizará el pago” el tipo de operación de que se trata.

- Importación temporal de material de empaque. Tratándose del retorno del material de envase y empaque, señalado en el Art. 108, tercer párrafo, fr I, inciso c) de la Ley Aduanera, utilizado en la exportación de mercancía nacional, se podrá declarar el valor a que refiere la regla 4.3.20., primer párrafo de las RGCE vigentes (1 dólar)

4. Documentos Anexos.

- Los documentos señalados en el Artículo 81 del Reglamento de la Ley Aduanera.

- Se deberá de adjuntar la documentación soporte con la que cuente, que permita comprobar el valor declarado de las mercancías a importar y que respalde el método de valoración utilizado para determinar el valor en aduana de las mismas.

Importante. Para efectos del expediente de comercio exterior el importador deberá de obtener y conservar la información, documentación y medios de prueba correspondiente a su operación.

- Cuando el contrato relacionado con la operación se encuentre en idioma distinto al español no será necesario adjuntar su traducción.

5. Correcciones a la MVE

- Una vez transmitida la MVE se podrá corregir información o incluir documentación sin pago de multa siempre y cuando la corrección se realice en forma espontánea, es decir, antes de que la autoridad inicie facultades de comprobación.

- En caso de correcciones a la MVE se deberá de rectificar el pedimento,

- En caso de rectificar el pedimento sin afectar la información de la MVE, no se deberá de retransmitir la MVE.

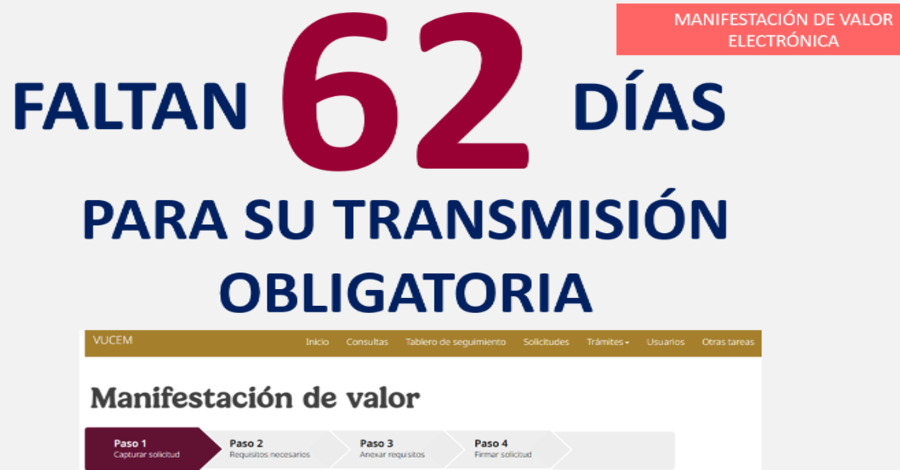

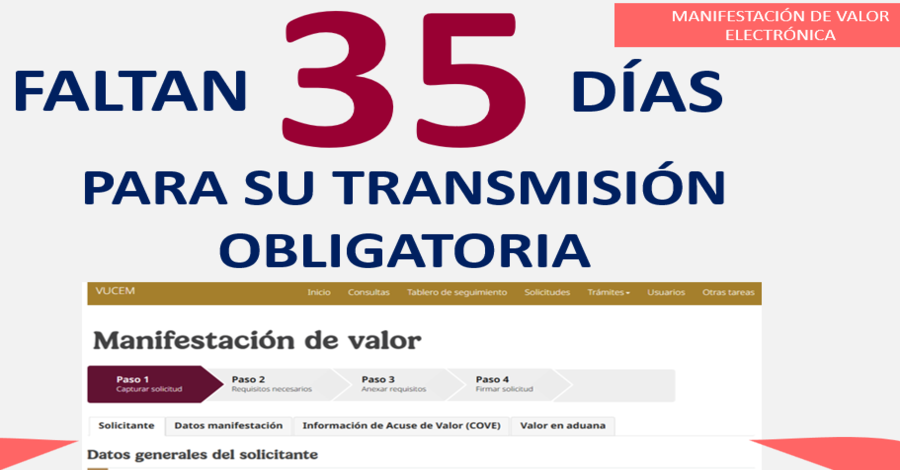

La Manifestación de valor electrónica deberá de transmitirse de forma obligatoria a partir del 1 de abril de 2026, los invitamos a realizar las pruebas necesarias para cumplir en tiempo con su correcta transmisión.

Para consultar las Preguntas frecuentes del Formato E2 Manifestación de valor, favor de dar clic aquí |

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

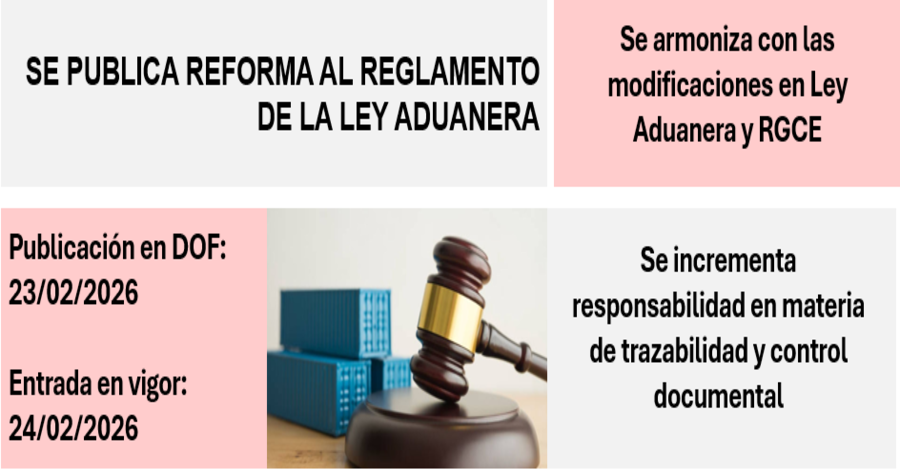

Por medio del presente hacemos de su conocimiento que el 23 de febrero de 2026 la presidencia de la República publicó en el Diario Oficial de la Federación (DOF) el DECRETO por el que se reforman, adicionan y derogan diversas disposiciones del Reglamento de la Ley Aduanera, el cual entrará en vigor al día siguiente al de su publicación.

A través del citado Decreto:

- Se modifican 95 artículos, se adicionan 32 y se derogan 10.

- Se armoniza con las recientes modificaciones a la Ley Aduanera y las Reglas Generales de Comercio Exterior lo cual fortalece y complementa el marco jurídico aplicable.

- Se consolidan facultades de la autoridad para requerir, revisar y verificar la documentación electrónica transmitida.

- Se incrementa la responsabilidad de importadores, exportadores, agencias y agentes aduanales en materia de trazabilidad y control documental.

- Formaliza la figura de la Agencia Aduanal

A continuación, mencionamos algunos de los cambios más relevantes contenidos en el Acuerdo:

Artículo 1. Se adicionan las definiciones

- ANAM

- Mandatario, mandatario aduanal o mandatario autorizado

- Consejo aduanero

1. Transmisión Electrónica de Información al SEA y presentación

- Artículo 6 Se permite utilizar sello digital o cualquier medio tecnológico de identificación autorizado por el SAT para efectos de transmitir o presentar al Sistema Electrónico Aduanero (SEA) el Documento Electrónico o Digital, incluso el Pedimento.

- NUEVO Artículo 6-A Establece los requisitos para quienes realicen trámites a través del SEA y se impone responsabilidad expresa sobre el uso del sello digital.

- NUEVO Artículo 6-B Se refuerza la obligación de que la información transmitida al SEA coincida plenamente con la documentación contenida en el expediente electrónico, así mismo reitera que dicha información y documentación, así como el acuse de recepción generado por el SEA deberá de conservarse por 5 años.

- NUEVO Artículo 64-A Respecto a la documentación que se anexa al pedimento en términos del artículo 36-A LA, se entenderá como presentada ante la Autoridad aduanera cuando en el pedimento se encuentren declarados y transmitidos los acuses de recepción generados por el SEA. Así mismo se señala que la Autoridad Aduanera en cualquier momento podrá requerir al contribuyente, a los responsables solidarios y a terceros con ellos relacionados para que exhiban para su cotejo, los Documentos Electrónicos o Digitales transmitidos, o bien, los originales de la documentación.

- Artículo 65 Subdivisión de mercancías. Cuando se subdividan en varios Pedimentos las Mercancías amparadas en un CFDI o un documento equivalente, se deberá declarar en cada Pedimento el mismo número COVE, para efectos de identificación y trazabilidad.

- Artículo 134-A Obligación de transmitir en Documento Electrónico o Digital (e-document) la carta de crédito a que se refiere el artículo 86-A, último párrafo de la Ley.

2. Obligaciones de los importadores

-

Artículo 79 En referencia a la obligación de llevar un sistema de control de inventarios registrado en contabilidad que permita distinguir las Mercancías nacionales de las extranjeras, a través del registro de sus operaciones con equipos electrónicos de registro fiscal autorizados por

el SATlas autoridades aduaneras o llevando un control de inventarios con el método de detallistas, se modifica el artículo para adicionar la condición en donde el sistema o método utilizado, siempre deberá permitir, de manera verificable, distinguir las mercancías nacionales de las extranjeras.

- Artículo 80. En el caso de la importación de Mercancías bajo trato arancelario preferencial al amparo de algún TLC, además de conservar el original del certificado de origen válido o el medio que conforme al tratado internacional aplicable tenga efectos jurídicos equivalentes, que ampare las Mercancías importadas, se adiciona la obligación de conservar el documento que acredite que dichas Mercancías permanecieron bajo control de las Autoridades Aduaneras cuando las Mercancías originarias hubieran estado en tránsito por el territorio de países no Parte del tratado que corresponda.

- Artículo 81. Se modifican los documentos que el importador deberá de proporcionar como anexo a la Manifestación de Valor:

-

Fr I.

Factura comercial;El CFDI o documento equivalente que cumpla con los requisitos que se establezcan mediante Reglas;

- Fr II a VI.. sin cambios

- Fr VII Contratos y, en su caso, órdenes de compra relacionados con la transacción de la Mercancía objeto de la operación;

-

Fr VIII. Los que soporten los conceptos incrementables a que se refiere el artículo 65 de la Ley;

y

- Fr IX. Cualquier otra información y documentación necesaria para la determinación de valor en aduana o valor comercial de la Mercancía de que se trate, y

- Fr X. Las notas de crédito o documentos donde consten descuentos especiales en numerario o especie, para aplicarse en el momento que corresponda al pago de cada operación de compraventa realizada, ya sea en parcialidades o en una sola exhibición.

NUEVO Artículo 81-A Los sujetos obligados a formar un expediente electrónico o a solicitar, proporcionar y conservar la información y documentación establecida en dicho expediente, se establece la obligación de implementar procedimientos de control interno debidamente documentados, razonables y necesarios para obtener, proporcionar y conservar la información y documentación referida. Además, los sujetos obligados deberán proporcionar y permitir a las Autoridades Aduaneras el acceso a la información y documentación.

Artículo 86 Permite la importación por única vez de mercancías peligrosas aun y cuando se encuentre suspendido o en trámite el Padrón de Importadores, cuando existan razones objetivas de riesgo, urgencia o seguridad que hagan inviable su permanencia en depósito ante la aduana.

3. Prestación de Servicios de Procesamiento Electrónico de Datos y Prevalidación Electrónica

- NUEVO Artículo 7-A Establece las obligaciones que deberán de cumplir las personas que obtengan la autorización para prestar el servicio de prevalidación electrónica de datos contenidos en los pedimentos, entere ellos, el prestar el servicio de forma ininterrumpida, prevalidar los Pedimentos cumpliendo con los criterios sintácticos, catalógicos, estructurales y normativos, verificando la información, incluido el sello digital en cada Pedimento, mantener la confidencialidad de toda la información y documentación utilizada, etc

4. Control de la Aduana en el Despacho

- NUEVO Artículo 13-A Se establece requisitos adicionales para obtener la autorización para fabricar o importar candados oficiales o electrónicos

- NUEVO Artículo 17-A Se adiciona el artículo para establecer la información que las empresas de transporte marítimo y los agentes internacionales de carga deberán de transmitir en el manifiesto de carga

- Artículo 42 Se condiciona la Consolidación de Carga. Tratándose de los regímenes de depósito fiscal, de recinto fiscalizado estratégico y de tránsito interno, solo procederá la consolidación de carga cuando se trate de Mercancía destinada al mismo régimen.

- NUEVO Artículo 54-A Recintos Fiscalizados y Mercancía Embargada. Se establece que los costos por los servicios del recinto fiscalizado serán a cargo de sus propietarios o consignatarios, a partir de que surta efectos la resolución de la Autoridad Aduanera. Así mismo se precisa que tratándose de las Mercancías que hayan pasado a propiedad del Fisco Federal, los costos de los servicios del recinto fiscalizado no podrán ser objeto de compensación.

5. Empresas de Mensajería con autorización para realizar el despacho aduanero de mercancías mediante procedimiento simplificado

- NUEVO Artículo 38-A Limita a realizar el despacho de las Mercancías que transporten bajo el procedimiento simplificado, siempre que el valor de las mismas no exceda el monto establecido en Reglas.

- NUEVO Artículo 38-B Se establecen requisitos para la prórroga de la autorización.

- NUEVO Artículo 38-C En referencia al factor mediante el cual las empresas de mensajería y paquetería determinarán y enterarán las contribuciones que se causen por el despacho aduanero, se establece que dicho factor se señalará mediante Reglas.

6. Toma de Muestras y Reconocimiento Aduanero

- Para efectos de la clasificación arancelaria, se modifican los Artículos 72, 73 y 75 para incluir al NICO

- Artículo 70. Se adicionan a las mercancías radioactivas dentro de las mercancías que tienen prioridad para efectos del Reconocimiento Aduanero.

- Artículo 74. Establece que la Autoridad Aduanera durante el Reconocimiento Aduanero o durante el ejercicio de las facultades de comprobación podrá ordenar y practicar la toma de muestras.

- NUEVO Artículo 76-B Las Autoridades Aduaneras podrán implementar mecanismos que permitan llevar a cabo la toma de muestras de manera conjunta con el apoyo de terceros especializados cuyos costos serán a cargo de los importadores o exportadores.

7. Consejo Aduanero

- NUEVOS Artículos 211-A, 211-B y 211-C Se adicionan 3 artículos relacionados a la conformación del Consejo Aduanero, el cual será integrado por servidoras públicas de la SHCP, SAT, ANAM y la «Secretaría Anticorrupción y buen gobierno “, la periodicidad de las sesiones del consejo y su validez.

- Cuarto Transitorio. El Consejo Aduanero deberá instalarse a más tardar en 30 días naturales, a partir de la entrada en vigor del presente Decreto, previa convocatoria que al efecto emita la SHCP.

8. Agencias Aduanales

- NUEVOS Artículos 235-A a 235-K

- La Secretaría otorgará la autorización para operar como Agencia aduanal, previa autorización del Consejo Aduanero.

- Se considerará la aduana de adscripción de la agencia aduanal, aquella que tenga autorizada el agente aduanal que coincida con el domicilio fiscal de la misma.

- Se consideran actos realizados por la agencia aduanal en el despacho aduanero, los derivados de la tramitación de Pedimentos que firmen el o los agentes aduanales socios de la agencia aduanal o sus mandatarios acreditados

- Obligación de conservar la MVE y sus Anexos relacionados con las operaciones en las que intervenga.

Para consultar el Decreto de modificaciones al Reglamento de la Ley Aduanera, favor de dar clic aquí |

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”