Con el compromiso de informarles sobre las publicaciones de relevancia que pudieran impactar en sus operaciones de Comercio Exterior, hacemos de su conocimiento las últimas actualizaciones de mercancías sujetas a precios estimados.

El pasado 10 de febrero de 2026, la SHCP publicó en el Diario Oficial de la Federación (DOF) la RESOLUCIÓN que modifica los anexos 3 y 5 de la diversa que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría de Hacienda y Crédito Público, misma que entró en vigor al día siguiente al de su publicación.

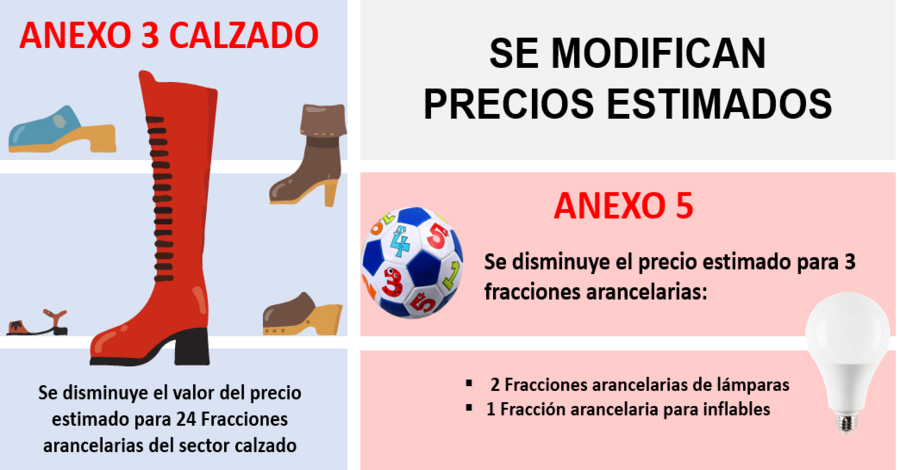

En dicha resolución se modifican los Anexos 3 y 5 del mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados, en donde se observa la disminución del valor determinado para 27 fracciones arancelarias como a continuación se muestra:

• Modificación al Anexo 3

|

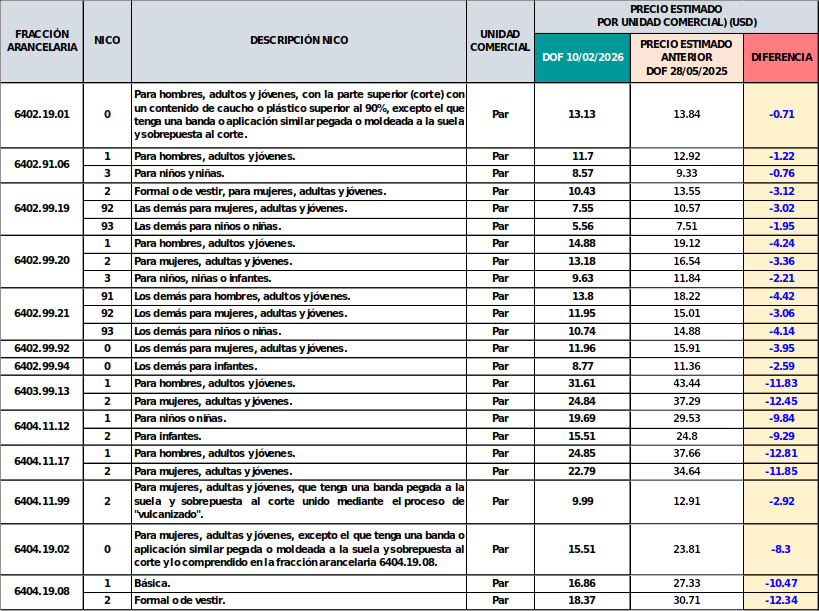

Se reforma el Anexo 3 para disminuir el valor determinado para 24 fracciones arancelarias del capítulo 64 de la TIGIE correspondiente al sector calzado:

|

Adicionalmente fue modificado el Anexo 5 para disminuir el valor determinado para 3 fracciones arancelarias de los capítulos 94 y 95 de la TIGIE correspondiente a Lámparas e inflables. |

|

|

Entrada en vigor: 11 de febrero 2026

Para consultar la Resolución que modifica los precios estimados de los Anexos 3 y 5, favor de dar clic aquí |

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

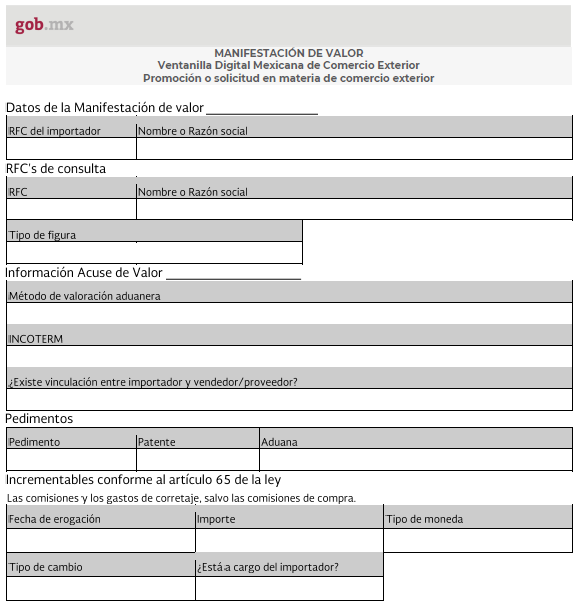

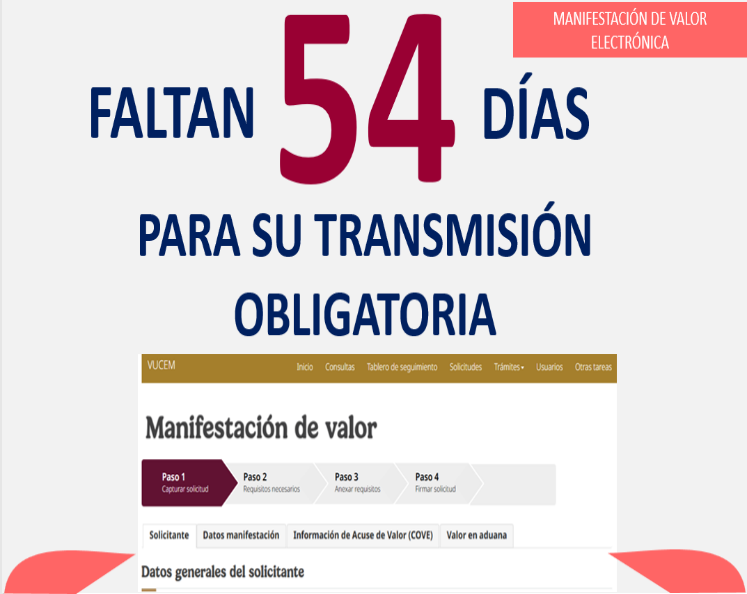

En referencia a la Manifestación de valor electrónica la cual deberá de transmitirse de forma obligatoria a partir del 1 de abril de 2026, hacemos de su conocimiento que, en el portal de la VUCEM, apartado de Manuales y guías de Usuario sección “Manifestación de Valor” fue publicado el formato E2 Manifestación de valor.

Se observa que el formato publicado no presenta algún cambio respecto de la información que actualmente solicita el Portal de la VUCEM para su captura, así mismo es importante mencionar que el formato de la Manifestación de Valor fue publicado sin algún instructivo de llenado, y a la fecha tampoco han sido publicadas las preguntas frecuentes por parte de la autoridad.

Es importante recordar que hasta el 31 de marzo de 2026 estaremos en un periodo de transición en donde los importadores podrán cumplir con la presentación de la manifestación de valor ya sea mediante su transmisión en la VUCEM sin incurrir en sanciones económicas, o bien, bajo el esquema tradicional a través del formato físico.

Reiteramos la importancia de continuar con el procedimiento para implementar la correcta transmisión de la Manifestación de valor electrónica, recomendando empezar a realizar las pruebas en su transmisión.

Para consultar el formato E2 Manifestación de valor, favor de dar clic aquí

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

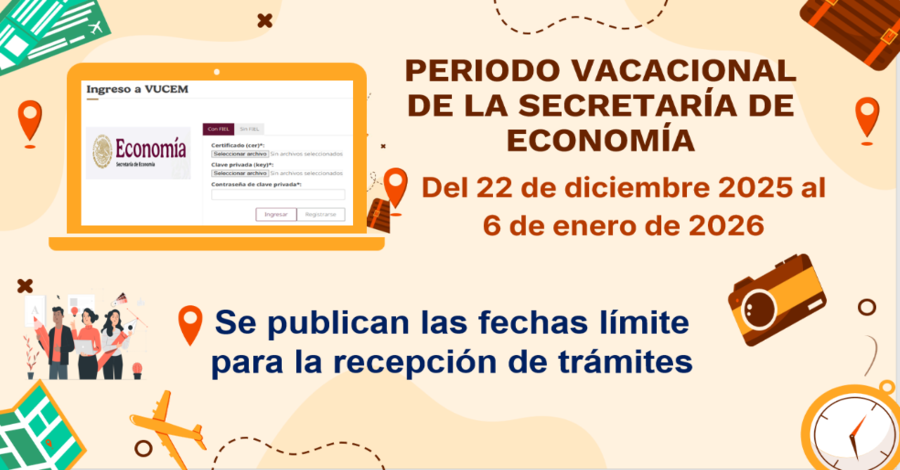

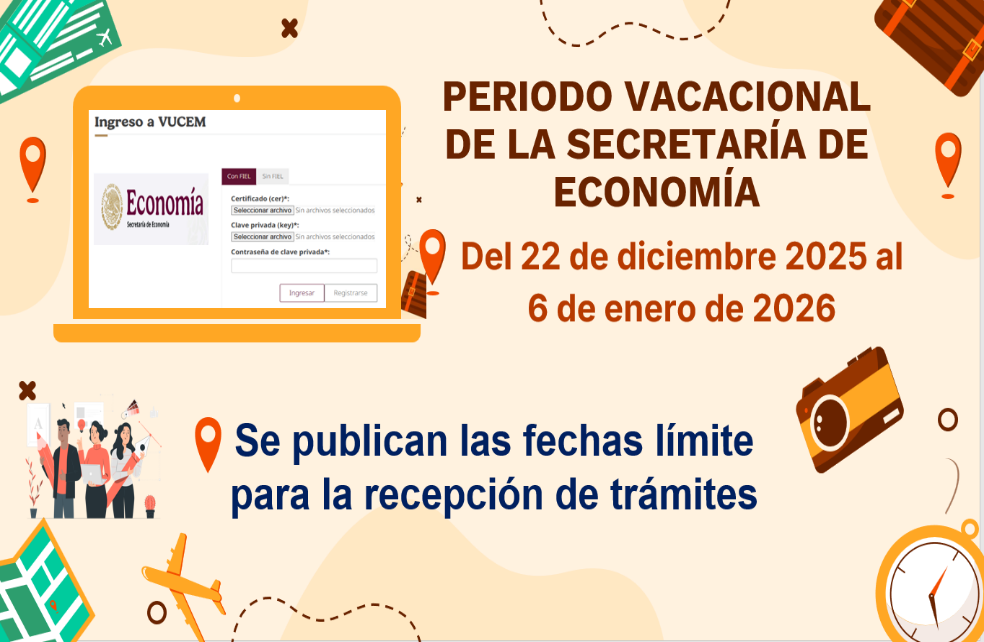

Considerando que el periodo vacacional de la Dirección General de Facilitación Comercial y Comercio Exterior (DGFCCE) comprenderá del lunes 22 de diciembre 2025 al martes 06 de enero de 2026, en el portal de SNICE se publicó el Oficio 516.2025.5545 “Aviso por el que se dan a conocer las actividades que se realizarán por parte de la DGFCCE en el periodo vacacional de la Secretaría de Economía” en donde se enlistan las actividades y fechas en que se dará atención a los trámites de comercio exterior previo al periodo vacacional y durante el mismo.

1. PREVIO AL INICIO DEL PERIODO VACACIONAL:

a) Cupos: Asignación 2026

La DGFCCE habilitará la recepción de solicitudes a partir del 8 de diciembre de 2025 para los cupos con fecha de inicio de vigencia del miércoles 7 de enero de 2026.

b) Certificados de cupos TPL’s

Último día de recepción: Martes 16 de diciembre 2025, hasta las 18 hrs CDMX

Entrega vía VUCEM: A más tardar el jueves 18 de diciembre 2025

Los usuarios deberán darse por notificados de sus trámites a más tardar el jueves 18 de diciembre 2025 con la finalidad de realizar la transmisión electrónica de las autorizaciones al SAAI y puedan realizar las operaciones correspondientes.

Cancelación de Certificados de CUPO TPL’s a petición del interesado: Las solicitudes se recibirán a más tardar el viernes 12 de diciembre de 2025 a las 18:00 hrs.

c) Expedición de certificados de cupos de exportación:

Último día de recepción: Miércoles 17 de diciembre 2025, hasta las 18 hrs CDMX

Entrega de Certificados: Únicamente el viernes 19 de diciembre 2025 en un horario de 11:00 a 14:00 hrs.

Los usuarios deberán enviar el correo de solicitud del certificado a la cuenta de dgce.cupos@economia.gob.mx , de no enviar el correo, el certificado no será generado.

d) Certificados de Origen

• Para los Registros de Productos elegibles (RPE), Certificados de Origen Emergentes (únicamente AAPR38 y APPR29)

Último día de recepción de solicitudes: Lunes 15 de diciembre 2025, hasta las 18 hrs CDMX

Emisión de Resoluciones: A más tardar el jueves 18 de diciembre 2025

• Para los Certificados de Origen para la Unión Europea, Asociación Europea de Libre Comercio (AELC) y Sistema Generalizado de Preferencia (SGP).

Último día de recepción de solicitudes: Miércoles 17 de diciembre 2025, hasta las 18 hrs CDMX

Entrega: A más tardar el viernes 19 de diciembre 2025.

• Para los Certificados de ALADI generados en VUCEM:

Último día de recepción de solicitudes: Jueves 18 de diciembre 2025, hasta las 18 hrs CDMX

Se enviarán via correo electrónico: A más tardar el viernes 19 de diciembre 2025

Nota: Todos los trámites que se reciban después de las fechas estipuladas se tendrán por recibidos a partir del miércoles 7 de enero 2026.

e) Avisos Automáticos de Importación de Productos Siderúrgicos (AAIPS)

Último día de recepción de solicitudes: viernes 19 de diciembre 2025, hasta las 18 hrs CDMX

Se emitirán resoluciones: (No se menciona).

¡Importante! La recepción de solicitudes se reiniciará hasta el miércoles 7 de enero 2026.

f) Permisos automáticos de importación de calzado (PAIC), productos textiles y confección (PAITC)

Último día de recepción de solicitudes: Miércoles 17 de diciembre 2025, hasta las 18 hrs CDMX Se emitirán y notificarán resoluciones: A más tardar el viernes 19 de diciembre 2025

Todos los trámites que se reciban después de la fecha y hora estipulada se atenderán a partir del miércoles 7 de enero 2026.

g) Permisos de importación de neumáticos para comercializar:

Último día de recepción de solicitudes: miércoles 17 de diciembre 2025, hasta las 18 hrs CDMX Se emitirán y notificarán resoluciones: A más tardar el viernes 19 de diciembre 2025

h) Trámites IMMEX y PROSEC

i) Registro de Empresa de Frontera, personas físicas y morales

Último día de recepción de solicitudes: Viernes 19 de diciembre 2025, hasta las 18 hrs CDMX

La recepción de solicitudes se reiniciará hasta el miércoles 7 de enero 2026.

j) Esquema Alternativo de Avisos Siderúrgicos (fuera de VUCEM por correo electrónico)

Último día de recepción de solicitudes: martes 16 de diciembre 2025, hasta las 18 hrs CDMX

Se emitirán y notificarán resoluciones: A más tardar el viernes 19 de diciembre 2025

Todos los trámites que se reciban después de las fechas y horas estipuladas se tendrán por recibidos a partir del miércoles 7 de enero 2026.

k) Permisos previos de exportación de azúcar y Aviso automático de exportación de tomate fresco (fuera de VUCEM por correo electrónico)

Último día de recepción de solicitudes: miércoles 17 de diciembre 2025, hasta las 18 hrs CDMX

Se emitirán resoluciones: A más tardar el viernes 19 de diciembre 2025

Para los avisos automáticos de exportación de tomate fresco cuyo Aviso de Adhesión de Producción expedido por SENASICA inicie vigencia durante el periodo vacacional, las solicitudes podrán presentarse con antelación a partir del lunes 8 de diciembre de 2025 a las 09:00 horas y hasta el 15 de diciembre de 2025.

Cabe señalar que la vigencia del permiso será en estricto apego a lo señalado en el Aviso de Adhesión presentado.

2. DURANTE EL PERIODO VACACIONAL:

a. Trámites en VUCEM

La VUCEM se encontrará habilitada en todo momento, sin embargo, a partir del viernes 19 de diciembre 2025 después de las 18 hrs CDMX, se empezarán a contar los días hábiles para la atención de los trámites a partir del miércoles 7 de enero 2026.

b. Trámites automáticos en la VUCEM

Los trámites que seguirán operando de manera continua (durante el periodo vacacional, toda vez que la VUCEM realiza la emisión de las resoluciones de manera automática, son

- Permisos de Importación temporal Regla Octava, excepto FA 9802.00.02

- Validación de certificados de origen de Artículos Mexicanos (CAM), TLC Panamá, Alianza del Pacífico, TLC Perú y TLC Uruguay.

- Desistimiento de solicitudes de permisos automáticos de importación y exportación.

- Cancelación de solicitudes de permisos automáticos de importación y exportación

- Certificados de Cupos de Importación, una vez que se cuente con la asignación o registro previo (Asignación Directa y Primero en Tiempo Primero en Derecho).

- Registro de cuestionarios para comercializador de Certificados de Origen.

- Permisos de importación de Vehículos para desmantelar

c. Certificados de Origen electrónicos con Colombia en el Marco de G2, se realizarán de manera continua.

d. NOMS de etiquetado

Los layouts de las NOMs que se remiten vía correo electrónico, se seguirán compilando durante el periodo vacacional, pero únicamente se enviará la información a validación al SAT y se publicará en el portal de SNICE los días 23,26 y 30 de diciembre de 2025 y el 2 y 6 de enero de 2026.

En el caso de los instrumentos y programas distintos a los mencionados en los numerales anteriores, los plazos se suspenderán del lunes 22 de diciembre de 2025 al martes 06 de enero de 2026, iniciando nuevamente el miércoles 7 de enero de 2026

En los supuestos de solicitudes, consultas y/o envío de documentos a través de correo electrónico no mencionados anteriormente, deberán de ser enviados a partir del 7 de enero de 2026.

🌐 Para mayor detalle del Aviso de actividades que desarrollará la SE en el periodo vacacional, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”