Hacemos de su conocimiento las últimas publicaciones de relevancia que se han dado a conocer en el transcurso del mes de Junio que pudieran impactar en sus operaciones de Comercio Exterior relativo a los siguientes temas:

• Anteproyecto de modificación al Decreto que establece el cierre del AICM Benito Juárez para el transporte aéreo exclusivo de carga.

• Convocatoria para obtener la Patente de Agente Aduanal.

• Código arancelario 9806.00.09 en régimen de Recinto fiscalizado estratégico.

ANTEPROYECTO DE MODIFICACIÓN AL DECRETO QUE ESTABLECE EL CIERRE DEL AICM BENITO JUÁREZ PARA EL TRANSPORTE AÉREO EXCLUSIVO DE CARGA

En seguimiento al Boletín BES-0223.01 donde les informamos sobre la publicación del “DECRETO que establece el cierre del Aeropuerto Internacional de la Ciudad de México Benito Juárez, para las operaciones del servicio al público de transporte aéreo que se indica”, hacemos de su conocimiento que el pasado 20 de junio se publicó en el portal de la Comisión Nacional de Mejora Regulatoria (CONAMER), el Anteproyecto de modificación al Decreto antes señalado con número de expediente 10/0021/200623.

En el Anteproyecto se prevé reformar lo dispuesto en el Quinto Transitorio del Decreto en referencia para extender el plazo de 108 a 148 días hábiles para que los concesionarios y permisionarios que proporcionen el servicio al público de transporte aéreo, nacional e internacional regular y no regular exclusivo de carga, puedan reubicar sus operaciones fuera del Aeropuerto Internacional de la Ciudad de México «Benito Juárez».

Con esta ampliación se busca garantizar el cumplimiento de condiciones técnicas y operativas, así como de máxima seguridad operacional de las personas concesionarias y permisionarias que proporcionan el servicio al público de transporte aéreo.

🗓 Por lo anterior, la fecha límite prevista para el cierre de operaciones de carga por el Aeropuerto Internacional de la Ciudad de México Benito Juárez se ampliaría 40 días hábiles más, es decir; se prorrogaría del 7 de Julio al 1 de septiembre del 2023.

Entrada en Vigor

Cabe señalar que la modificación entraría en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

El Anteproyecto en mención, se encuentra actualmente publicado en el portal electrónico de la CONAMER, por lo cual se encuentra abierto de recibir comentarios por parte de los particulares interesados en la propuesta regulatoria a través del siguiente link https://cofemersimir.gob.mx/portales/resumen/55358#

🌐 Para mayor detalle del Anteproyecto, favor de dar clic aquí.

En Grupo Galván nos encontramos comprometidos con la calidad de nuestro servicio por lo que nos ponemos a sus órdenes para coordinar sus operaciones en la aduana del Aeropuerto Internacional Felipe Ángeles (AIFA) o bien, a través de los aeropuertos internacionales alternos como el de Querétaro y Guadalajara.

CONVOCATORIA PARA OBTENER PATENTE DE AGENTE ADUANAL

La Secretaría de Hacienda y Crédito Público (SHCP) a través del Diario Oficial de la Federación (DOF) del 22 de junio del 2023 publicó la Convocatoria para obtener Patente de Agente Aduanal, la cual está dirigida para las y los ciudadanos mexicanos por nacimiento, interesados en participar en el proceso de selección para aspirar a la obtención de una patente de agente aduanal, una vez cumplida con la totalidad de los requisitos previstos en la Ley Aduanera, así como la aprobación de las disposiciones generales, lineamientos, condiciones y requisitos adicionales establecidos en la citada Convocatoria.

Las personas aspirantes deberán presentar su solicitud durante los plazos establecidos en la Convocatoria, en la liga (URL) https://intra.anam.gob.mx/convocatoria_aa, adicionalmente deberán de subir en la referida liga (URL), la documentación que a continuación se requiere, a efecto de llevar a cabo la verificación del cumplimiento de requisitos,

- I. Ser mexicano por nacimiento en pleno ejercicio de sus derechos.

- II. No haber sido condenado por sentencia ejecutoriada por delito doloso y en el caso de haber sido agente o apoderado aduanal, su patente no hubiere sido cancelada o extinguida.

- III. No ser servidor público, excepto tratándose de cargos de elección popular, ni militar en servicio activo.

- IV. No tener parentesco por consanguinidad en línea recta sin limitación de grado y colateral hasta el cuarto grado, ni por afinidad, con el administrador de la aduana de adscripción de la patente.

- V. Tener título profesional o su equivalente en los términos de la ley de la materia.

- VI. Tener experiencia en materia aduanera, mayor de cinco años.

- VII. Estar inscrito en el registro federal de contribuyentes, y demostrar estar al corriente en el cumplimiento de sus obligaciones fiscales.

- VIII. Aprobar el examen de conocimientos que practique la autoridad aduanera y un examen psicotécnico.

- Las personas aspirantes deberán presentar y resultar aprobados con una calificación mínima de 85 puntos sobre 100, en el examen de conocimientos, a fin de estar en posibilidad de sustentar el examen psicotécnico.

🗓 El plazo del registro e inscripción inició el mismo día de la publicación de la Convocatoria en el Diario Oficial de la Federación, y durará inexcusablemente cinco días hábiles (incluyendo el día de su publicación) sin prórroga alguna. es decir, del 22 al 28 de Junio 2023.

En el supuesto de que las personas aspirantes cumplan cabalmente con las bases, fases y otras previsiones indicadas en la convocatoria, así como con los requisitos previstos en el artículo 159 de la Ley Aduanera vigente, se procederá al otorgamiento de patente de agente aduanal, previo pago de Derechos, por concepto de expedición de patente de agente aduanal, en términos del artículo 51 fracción II de la Ley Federal de Derechos vigente ($25,423 M.N).

🌐 Para consultar a detalle la Convocatoria en mención, favor de dar clic aquí.

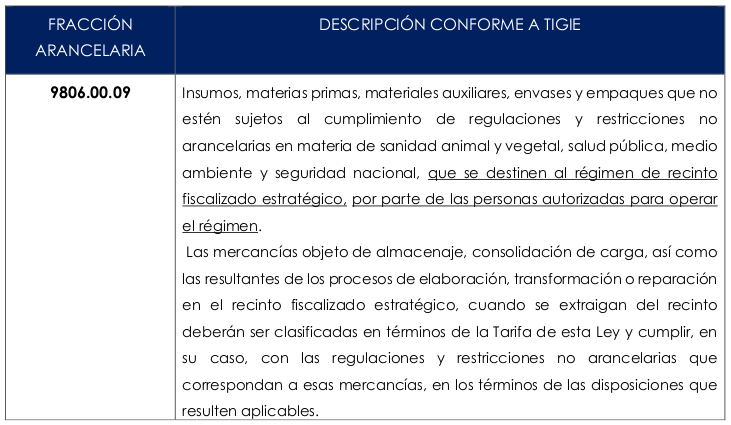

CÓDIGO ARANCELARIO 9806.00.09 EN RÉGIMEN DE RECINTO FISCALIZADO ESTRATÉGICO.

La Dirección General Jurídica de Aduanas, dependiente de la Agencia Nacional de Aduanas de México (ANAM) emitió a través del oficio 500-00-00-00-00-2023-2380 de fecha 13 de junio de 2023, el siguiente criterio relacionado con el uso de la Fracción arancelaria 9806.00.09 en régimen de Recinto Fiscalizado Estratégico.

Criterio:

• La Fracción arancelaria 9806.00.09 sólo es susceptible de utilizarse por los operadores del Régimen de Recinto Fiscalizado Estratégico (RFE), en cuya autorización conste que pueden destinar mercancía al régimen de RFE y llevar a cabo procesos de Elaboración, transformación o reparación.

• La fracción arancelaria 9806.00.09 es excluyente de productos terminados destinados a dicho régimen, los cuales deben ser clasificados en las fracciones arancelarias de los capítulos 01 al 97 que les corresponda. Cuando en la autorización emitida por la autoridad aduanera no se indique que pueden llevar a cabo procesos de elaboración, transformación o reparación deberá declarar la fracción arancelaria específica.

Por lo anterior, a través del oficio en referencia, se ha solicitado a la Dirección General de Tecnologías de la Información el tramitar con la Administración General de Tecnologías de la información del SAT, la afectación al Sistema Electrónico Aduanero (SEA), a fin de evitar el uso indiscriminado de la fracción arancelaria 9806.00.09 al generarse error en la validación de pedimentos.

🌐 Para consultar a detalle lo dispuesto en el oficio en mención, favor de dar clic aquí.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Hacemos de su conocimiento que, a partir del lunes 12 de junio del 2023 se implementó un Código QR (Quick Response) en las Resoluciones de los Permisos y Avisos de Importaciones y exportaciones emitidos por la Dirección General de Facilitación Comercial y de Comercio Exterior (DGFCCE).

Conforme a lo establecido en el Boletín B. SNICE 003/2023 emitido el día de hoy por el Servicio Nacional de Información de Comercio Exterior (SNICE) y la Hoja Informativa No 2 emitida por la VUCEM, la implementación del Código QR antes mencionado otorgará certeza y validez al documento que la autoridad emite a través de VUCEM.

Entre los beneficios por la implementación del Código QR en las Resoluciones de trámites se encuentran:

• En la operación, las Autorizaciones seguirán siendo transmitidas al SAT.

• Las resoluciones se consultarán mediante un canal seguro y encriptado (https).

• Evitar posibles alteraciones en documentos.

Las modalidades que presentan esta nueva función son las siguientes:

• Aviso automático de importación de productos siderúrgicos.

• Permiso Automático de Importación (calzado, textil y confección).

• Importación Definitiva Regla Octava

• Importación Temporal Regla Octava

• Exportación Minerales de Hierro

• Permiso Previo Control de Exportaciones

• Importación Diamantes en bruto

• Importación Equipo anticontaminante y sus partes

• Importación-Neumáticos para recauchutar/neumáticos para pruebas de laboratorio

• Importación Otros vehículos usados

• Importación Vehículos considerados nuevos al momento de su ingreso a depósito fiscal

• Importación Vehículos para desmantelar

• Importación Vehículos usados adaptados para personas físicas con actividad empresarial o personas morales

• Importación Vehículos usados para donación

• Aviso automático de importación de máquinas, de funcionamiento eléctrico, electrónico, mecánico o combinación de ellos, a través de las cuales se realicen sorteos con números o símbolos, que están sujetos al azar.

• Importación Ambulancia para reconstrucción y reacondicionamiento

• Importación Neumáticos para comercializar

• Importación Agropecuarios

• Importación Material de investigación científica o importación temporal de mercancías para el Programa de Promoción Sectorial de la Industria Electrónica, cuando las empresas cuenten con la autorización a que se refiere la Regla 8ª de las Complementarias, para la interpretación y aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, conforme a los criterios que establezca la Secretaría de Economía.

• Exportación Diamantes en bruto

• Modificación de descripción de la mercancía

• Prorroga de permiso.

🌐 Para consultar a detalle la información antes señalada favor de remitirse en el documento de su interés:

• Boletín SNICE : B. SNICE 003/2023

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”