")

Hacemos de su conocimiento que el día de hoy se publicó en el Portal de la VUCEM, las esperadas preguntas frecuentes del formato E2 Manifestación de valor.

El documento consta de 27 preguntas frecuentes las cuales aclaran algunas dudas para el llenado de la Manifestación de valor electrónica y brindan criterios operativos para su aplicación en las importaciones.

A continuación nos permitimos resaltar algunas de las principales aclaraciones:

1. Obligación de transmisión

- Quienes introducen mercancías al territorio nacional están obligados a efectuar la transmisión de la MVE utilizando su e.firma o mediante sus Certificados de Sellos Digitales (Sellos VUCEM).

Excepciones:

- Las empresas de mensajería y paquetería registradas que importan mercancías mediante el procedimiento simplificado.

2. Declaración en pedimento

- Se deberá de declarar el folio de 13 caracteres generado al transmitir la MVE en el registro 507, correspondiente a e-document.

Excepciones:

- Empresas OEA. No están obligadas a declarar en el pedimento, ni a proporcionar la MV, en las operaciones de comercio exterior tramitadas al amparo de su registro, salvo requerimiento de la autoridad aduanera (regla 7.3.3., fracción XXIV de las RGCE vigentes).

- Empresas con autorización de depósito fiscal para la industria automotriz terminal o manufacturera de vehículos de autotransporte. No están obligadas a declarar en el pedimento, ni a proporcionar la MV, salvo requerimiento de la autoridad aduanera (Regla 4.5.31., fracción XVIII de las RGCE vigentes)

3. Llenado de la MVE

- Debe realizarse por cada operación de comercio exterior:

- En caso de operar con remesas o avisos, la transmisión de la MVE se realizará hasta el cierre del pedimento consolidado.

- Se deberá de transmitir una sola MVE sin importar si las mercancías corresponden a uno o varios proveedores, por lo que se deberán de agregar todos los COVES que correspondan a la operación.

- Moneda Se deberá de llenar en moneda nacional.

- Tipo de cambio. Se podrá considerar el publicado en DOF correspondiente al día hábil inmediato anterior al de la transmisión de la MVE. (Se menciona que esta información es únicamente de referencia).

- Método de valoración. Solo se permite señalar un método de valoración por COVE, por lo tanto, en caso de presentar más de un método de valoración, se deberá registrar el de mayor importancia en términos monetarios.

- Subdivisión.

- Se puede utilizar el mismo COVE para diferentes MVE, debiendo señalar en el cove que será objeto de subdivisión.

- Los valores declarados en la MVE (precio pagado/precio por pagar, incrementables/decrementables, valor en aduana) deberán de considerarse únicamente lo que corresponda a la subdivisión a fin de que tenga coherencia con lo asentado en el pedimento.

- Incoterm. En caso de que en una sola operación de comercio exterior se involucren diversos términos de facturación, se debe declarar el de mayor importancia en términos monetarios, y realizar la aclaración en el apartado de “Cargar archivos” (presentar un escrito libre).

- Mercancía en consignación. Declarar la información en el apartado de “Precio por pagar” y transmitir la documentación con la que se cuente, de acuerdo a lo señalado en el artículo 81 del RLA.

- Importación de muestras o mercancías en donde no se realiza un pago. Llenado del apartado “Precio por pagar” y, señalar en el campo “Momento(s) o situación(es) cuando se realizará el pago” el tipo de operación de que se trata.

- Importación temporal de material de empaque. Tratándose del retorno del material de envase y empaque, señalado en el Art. 108, tercer párrafo, fr I, inciso c) de la Ley Aduanera, utilizado en la exportación de mercancía nacional, se podrá declarar el valor a que refiere la regla 4.3.20., primer párrafo de las RGCE vigentes (1 dólar)

4. Documentos Anexos.

- Los documentos señalados en el Artículo 81 del Reglamento de la Ley Aduanera.

- Se deberá de adjuntar la documentación soporte con la que cuente, que permita comprobar el valor declarado de las mercancías a importar y que respalde el método de valoración utilizado para determinar el valor en aduana de las mismas.

Importante. Para efectos del expediente de comercio exterior el importador deberá de obtener y conservar la información, documentación y medios de prueba correspondiente a su operación.

- Cuando el contrato relacionado con la operación se encuentre en idioma distinto al español no será necesario adjuntar su traducción.

5. Correcciones a la MVE

- Una vez transmitida la MVE se podrá corregir información o incluir documentación sin pago de multa siempre y cuando la corrección se realice en forma espontánea, es decir, antes de que la autoridad inicie facultades de comprobación.

- En caso de correcciones a la MVE se deberá de rectificar el pedimento,

- En caso de rectificar el pedimento sin afectar la información de la MVE, no se deberá de retransmitir la MVE.

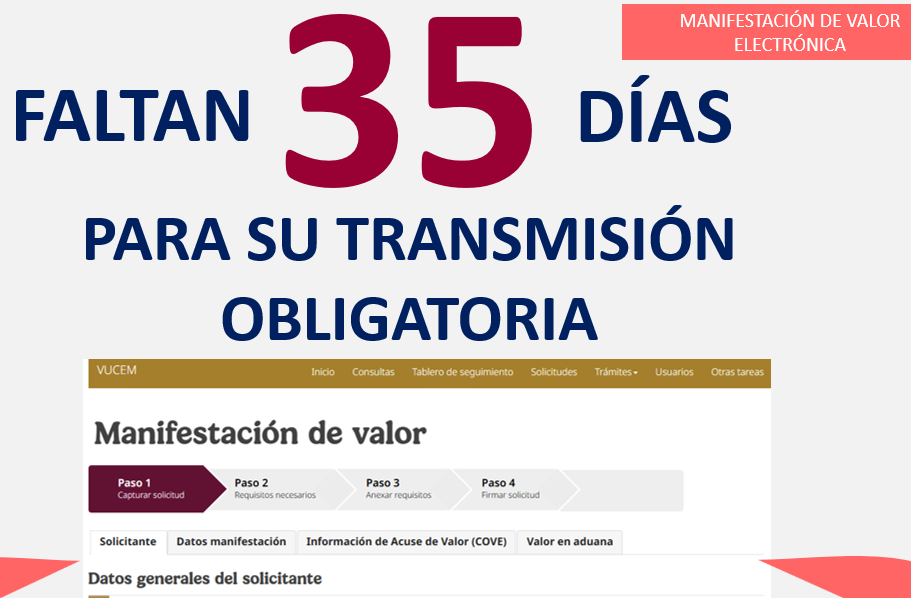

La Manifestación de valor electrónica deberá de transmitirse de forma obligatoria a partir del 1 de abril de 2026, los invitamos a realizar las pruebas necesarias para cumplir en tiempo con su correcta transmisión.

Para consultar las Preguntas frecuentes del Formato E2 Manifestación de valor, favor de dar clic aquí |

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

")