En alcance al Boletín BES-0522.06 del 9 de mayo del 2022, donde hicimos de su conocimiento la publicación del ACUERDO por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior, mismo que entró el vigor el mismo día de su publicación en el DOF salvo algunas excepciones en artículos transitorios.

Considerando la extensión que tiene la información contenida en el Acuerdo y las posibles afectaciones que pudieran presentar en sus operaciones de Comercio Exterior y Programas de Fomento, se informan adicionalmente los siguientes cambios en reglas.

Título 2: Aranceles y medidas de regulación y restricción no arancelaria.

Normas Oficiales Mexicanas.

- En la Regla 2.4.2 se aclara que además del país de origen, el país de procedencia tendrá un carácter indicativo, por lo que será válido aun cuando el país señalado en él sea distinto del que se declare en el pedimento. Por lo anterior, el titular del documento correspondiente no requerirá la modificación del mismo para su validez.

- En la Regla 2.4.11 de Excepción del cumplimiento de NOMS (Antes Numeral 10 del Anexo 2.4.1) se modifica el inciso h) para precisar que la excepción de la NOM aplica a:

h) Importación definitiva al amparo de un PROSEC vigente en términos del Decreto del mismo nombre y las mercancías sean materias primas o insumos, que se destinen directamente a la producción de alguno de los bienes del artículo 4 de dicho ordenamiento.

Antes:

h) Importación definitiva, tratándose de importadores que cuenten con un PROSEC en términos del Decreto del mismo nombre y las mercancías se destinen a la producción de alguno de los bienes del artículo 4 de dicho ordenamiento.

- Como se puede observar anteriormente su redacción señalaba de manera muy general que la excepción de la NOM era para las mercancías se destinen a la producción de alguno de los bienes del artículo 4 del Decreto PROSEC, posteriormente la Dirección General de Normas emitió un criterio mediante oficio 414.2020.827 de fecha 26 de marzo de 2020 para señalar que la excepción sería aplicable tanto para la materia prima e insumos, así como para el activo fijo.

- No obstante lo anterior, y considerando que el Artículo Sexto transitorio señala que con este Acuerdo “Se abrogan aquellos criterios y resoluciones que hayan sido emitidos previo a la emisión del presente Acuerdo cuyas determinaciones sean contrarias a lo que aquí se establece”, se ELIMINA el beneficio establecido en el oficio en mención por lo cual ÚNICAMENTE podremos exceptuar del cumplimiento de las NOMs al amparo del PROSEC aquellas materias primas o insumos que se destinen directamente a la producción de alguno de los bienes del artículo 4 del Decreto PROSEC.

Título 3: Programas de Fomento.

- Se adiciona la Regla 3.2.19 con una nueva obligación para las empresas certificadas en la cual dispone que a efecto de mantener actualizado el archivo electrónico de las mismas, deberán informar a la DGFCCE mediante escrito libre en términos de la regla 1.3.5, al correo electrónico dgce.tramitesc@ecnomia.gob.mx sobre las ampliaciones a que se refiere el artículo 6 BIS, fracción II del Decreto IMMEX. (mercancías sensibles)

Se espera que en breve la SE emita algún criterio o aclaración al respecto, toda vez que es un beneficio de las empresas certificadas el no tener que presentar ampliación de mercancías sensibles si se cuenta con la autorización de la ADACE para importar mercancías sensibles, así como en su caso, el plazo que tendrán las empresas IMMEX-Certificadas en IVA e IEPS para informar sobre las ampliaciones correspondientes.

- En la Regla 3.2.16 referente a la obligación de presentar Reportes ante la Secretaría de Economía se dispone:

Reporte Anual RAOCE

-

- Se deberá de presentar conforme a las instrucciones publicadas en el Portal de SNICE.

- Durante el ejercicio fiscal en el cual se autorice el programa, no están obligados a realizar su presentación.

- Si el programa fue autorizado en el año fiscal inmediato anterior, no están obligadas al cumplimiento del requisito de exportación, sin embargo, deberán presentar los reportes correspondientes.

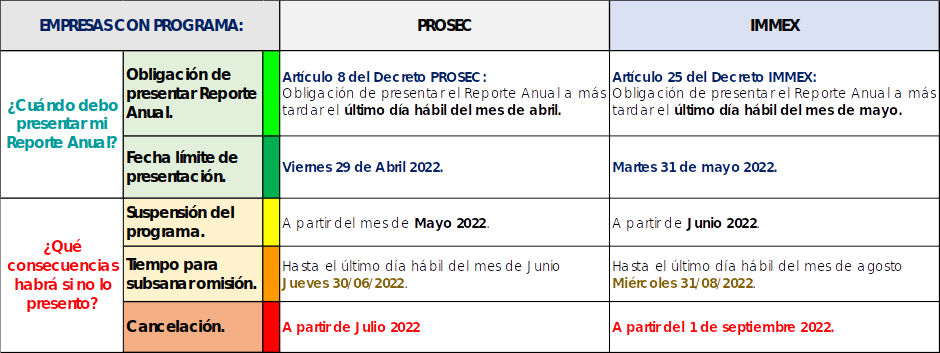

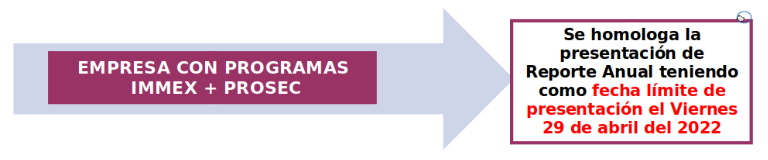

- Las empresas con programa IMMEX, que cuenten a su vez con programa PROSEC y/o ALTEX y/o ECEX, deberán presentar el reporte RAOCE a más tardar el último día hábil del mes de mayo tal como lo establece el artículo 25 del Decreto IMMEX.

(Anteriormente la Autoridad establecía que en su caso el Reporte debía ser presentado el último día hábil del mes de Abril conforme al Art 8 del Decreto PROSEC).

Seguiremos informando.

Por la importancia del presente Acuerdo recomendamos revisar a detalle la publicación, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

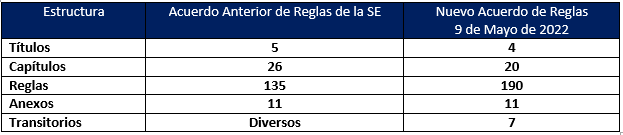

El día de hoy 09 de mayo del 2022, la Secretaría de Economía publicó en el Diario Oficial de la Federación el ACUERDO por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de Comercio Exterior el cual entrará en vigor el mismo día de su publicación en el DOF salvo algunas excepciones.

En este Acuerdo se modificó la estructura de las Reglas, aumentando de 135 a un total de 190 Reglas, se incorporaron diversos criterios que se tenían en Oficios, se eliminaron algunos requisitos redundantes e innecesarios, se actualizaron referencias normativas y se ajustaron en cuanto a redacción, a fin de brindar certeza jurídica, quedando su estructura actual de la siguiente manera:

Debido a la extensión de la presente Resolución, a continuación les informamos algunas de las principales modificaciones:

Definiciones.

Se adicionan:

- Acuerdo de Facilidades Administrativas.

- Autoridad o autoridades aduaneras.

- Aviso automático.

- DGN.

- DGM.

- SINEC.

- Ventanilla de atención al público de la DGFCCE.

Se elimina

- LFMN, a la Ley Federal sobre Metrología y Normalización.

Se modifica

- LIC, a la Ley de Infraestructura de la Calidad, y en su caso, cuando corresponda, a la anterior Ley Federal sobre Metrología y Normalización.

Título 1: Disposiciones generales.

- Se modifica la Regla 1.3.5 la cual establece los requisitos que deberán contener los escritos libres dirigidos a la DGFCCE o ante las oficinas de representación.

Título 2: Aranceles y medidas de regulación y restricción no arancelaria.

Avisos Automáticos Regla 2.2.19 (Antes 2.2.20)

- Se reforma la regla 2.2.19 para establecer que se entiende por:

- Molino.

- Certificado de Molino.

- Certificado de Calidad.

- Referente a los requisitos de información que deberá contener el certificado de molino a calidad se establece que adicionalmente deberá de contener la firma autógrafa o código QR.

Anexo de NOMS.

- Referente a las reglas contenidas en el Capítulo 2.4 Normas Oficiales Mexicanas, se observa que lo dispuesto en el anterior Anexo 2.4.1 se dispone ahora en reglas, por lo cual el capítulo en mención pasó de contener 2 a 14 reglas.

- Lo que establecía el Numeral 10 del Anexo 2.4.1 (Excepción del cumplimiento de NOMS) ahora se encuentra contenido en la Regla 2.4.11, para su consideración para la actualización de fundamento en sus operaciones.

- Se establece en la Fracción IX de la Regla 2.4.11 que no se demostrará el cumplimiento de la NOM a la entrada del país tratándose de las mercancías que se importen con pedimento y procedimiento simplificado, a través de empresas de mensajería y paquetería que cuenten con registro ante el SAT (RGCE 3.7.3. y 3.7.5, Apartado A), o sus equivalentes, cuyo valor en aduana no exceda de 2500 dólares.

- Se subió a reglas lo establecido en el Oficio 414.2019.1857 referente al Criterio Anexo de NOMS -Piezas, partes y componentes de fecha 24 de mayo de 2019 en donde se dispone que en el caso de que el certificado Norma Oficial Mexicana (NOM) contenga una relación de las piezas, partes o componentes, a los cuales les fueron realizados las pruebas correspondientes como parte del producto final, éstos se considerarán amparados por el mismo certificado, aun y cuando se presenten a despacho aduanero por separado.

Cuotas Compensatorias.

- En la regla 2.5.1 se adicionó un segundo párrafo en el cual se dispone que aquellas mercancías que pudieran clasificarse, en principio, en 2 o más fracciones arancelarias por aplicación de las Reglas Generales del Artículo 2o. de la LIGIE y la clasificación se lleve a cabo conforme a lo dispuesto en las mismas, si alguna de dichas mercancías, se encuentra sujeta al pago de cuota compensatoria, dichas mercancías deberán cumplir con el pago de la misma, independientemente de la fracción arancelaria con la cual se presenten a despacho aduanero el resto de las mercancías.

- Se adiciona la Regla 2.5.3 la cual establece que en caso de discrepancia, prevalecerá lo dispuesto en las Resoluciones, excepto cuando la discrepancia se deba a reformas posteriores a las fechas de publicación en el DOF de las resoluciones referidas.

- Se adiciona regla 2.5.5 en la cual se establecen los regímenes aduaneros a los cuales le son aplicable el pago de cuota compensatoria.

TÍTULO 3: Programas de Fomento.

Modificaciones a trámites.

Se modificaron diversas reglas con la finalidad de aclarar y dar certidumbre para el cumplimiento de diversos procedimientos y requisitos a seguir para ingresar las solicitudes de los diversos trámites relacionados con los Programas IMMEX y PROSEC, resaltando los siguientes cambios:

- Trámites donde no se requiere una Fe de Hechos:

- Modificación-Alta a un domicilio de una planta, bodega o almacén.

- Ampliación de registro de empresas submanufactureras.

- Ampliación Subsecuente de productos sensibles.

- Trámites donde se requiere la Fe de Hechos emitida por Corredor Público (Anteriormente se requería por parte de un Fedatario Público):

- Solicitud Programa IMMEX Nuevo (todas las modalidades), Regla 3.2.20.

- Solicitud Programa IMMEX Nuevo. Periodo Preoperativo, Regla 3.2.23.

- Ampliación de actividades referidas en el Anexo 3.2.2 (Servicios), Regla 3.2.25.

- IMMEX.- Ampliación – 3 R’s procesos tales como reparación, reacondicionamiento o remanufactura, Regla 3.2.28.

- Cambios de modalidad IMMEX. Regla 3.2.33.

- Ampliación para importar mercancías sensibles IMMEX.

- Solicitud Programa PROSEC Nuevo, Regla 3.4.14

Como alternativa a lo anterior, los interesados podrán solicitar mediante escrito libre en términos de la regla 1.3.5, que se lleve a cabo una visita de inspección o verificación a través de la DGFCCE; de los servidores públicos facultados para ello.

La SE a través del SNICE dará a conocer la lista de Corredores Públicos, las Oficinas de Representación habilitadas y las entidades u organismos de la Administración Pública federal, estatal o municipal, en su caso, con las que celebre Convenios de Colaboración para efectuar las visitas, así como la circunscripción territorial en que podrán realizarlas

Importante. En la Fracción III del Artículo transitorio se establece que en los trámites que se presenten hasta seis meses posteriores a la publicación del presente Acuerdo en el DOF, las Fe de Hechos que se requieran en cada uno de los trámites señalados en el presente Acuerdo, podrán ser expedidas por cualquier Fedatario Público. Una vez vencido dicho periodo, únicamente podrán presentarse Fe de Hechos expedidas por Corredores Públicos.

Nota: (En SNICE ya se encuentra un listado de Padrón de Corredores Públicos, mismo que podrán consultar en la siguiente liga https://www.snice.gob.mx/~oracle/SNICE_DOCS/IMMEX-PADRONCORREDORES-IMMEX_20220506-20220506.pdf)

Modificaciones a los datos del Programa:

- Regla 3.2.39 (IMMEX y 3.4.21 (PROSEC) Se adiciona la obligación de notificar los cambios en los datos que hayan manifestado en la solicitud para la aprobación del Programa, tales como la denominación o razón social, RFC, socios y/o accionistas, representante legal y el domicilio fiscal, en un plazo de diez días hábiles, siguientes a la fecha en que se dé el cambio, mediante escrito libre en términos de la regla 1.3.5 dirigido a la DGFCCE y digitalizando los documentos que acrediten los cambios al correo electrónico dgce.tramitesc@economia.gob.mx.

Solicitudes subsecuentes – Mercancías Sensibles.

- Regla 3.3.4. Se adecuó la regla de sensibles subsecuentes para dar mayor certidumbre a los particulares al momento de su solicitud (porcentajes de retornos).

- Reglas 3.3.6 y 3.3.7. Se elimina el Reporte de Contador Público registrado y Fe de Hechos en solicitudes subsecuentes de productos sensibles.

TÍTULO 4. Servicio Nacional de Información De Comercio Exterior (SNICE).

- Regla 4.1.1. El SNICE es un portal del Gobierno Federal, creado con la finalidad de facilitar la consulta de disposiciones e información sobre cuestiones de política comercial de México, mediante la página de internet: https://www.snice.gob.mx.

- Regla 4.1.2. Las consultas y comentarios relacionados con el contenido del portal electrónico podrán enviarse al correo electrónico snice@economia.gob.mx.

Agrupación de secciones SNICE 2.0

- Programas de Fomento

- RRNAs

- LIGIE

- Transparencia

- Comercio Exterior 1-0-1

- Facilitación del Comercio

- Herramientas de Comercio Exterior

- Normatividad

Con el presente Acuerdo:

- Se abrogan aquellos criterios y resoluciones que hayan sido emitidos previo a la emisión del presente Acuerdo cuyas determinaciones sean contrarias a lo que aquí se establece. (Sexto Transitorio)

- Se abroga el Acuerdo por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior, publicado en el Diario Oficial de la Federación el 31 de diciembre de 2012, y sus modificaciones posteriores. (Séptimo Transitorio)

Por la importancia del presente Acuerdo recomendamos revisar a detalle la publicación, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Como cada año hacemos un atento recordatorio a las empresas que cuentan con Programas de Fomento autorizados por la Secretaría de Economía IMMEX y/o PROSEC, a presentar a tiempo su Reporte Anual de las Operaciones de Comercio Exterior “RAOCE”, respecto del total de las ventas y de las exportaciones correspondientes al ejercicio fiscal 2021.

A continuación se detallan las fechas en que deberán presentar su Reporte Anual en función de su programa autorizado y con la finalidad de no poner en riesgo sus programas:

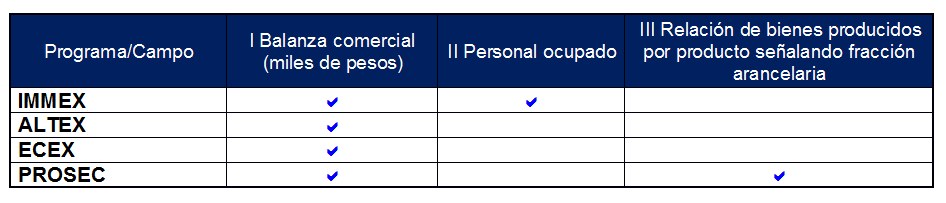

¿Qué información debo declarar?

A efecto de identificar qué información se deberá de transmitir; a continuación, se presenta un cuadro que contiene los campos que deberán de llenarse en función de cada programa:

¿Dónde presento el Reporte?

A través de la Ventanilla única

Consideraciones especiales

• Previo al ingreso del Reporte Anual “RAOCE” se recomienda verificar:

◦ Certificado de firma electrónica avanzada del SAT vigente.

◦ Que el domicilio fiscal y los domicilios en los que realice sus operaciones al amparo del Programa, estén inscritos y activos en el RFC.

◦ Se cuente con Opinión positiva vigente.

◦ No encontrase en la lista del SAT, en términos de los artículos 69 y 69-B, tercer párrafo del CFF, con excepción de lo dispuesto en la fracción VI del referido artículo 69.

La División SECOMEX de Grupo Galván le ofrece la asesoría necesaria para cumplir con esta importante obligación.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”