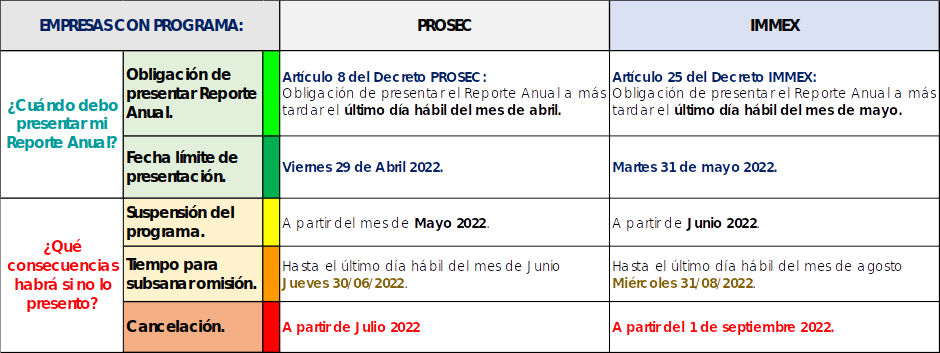

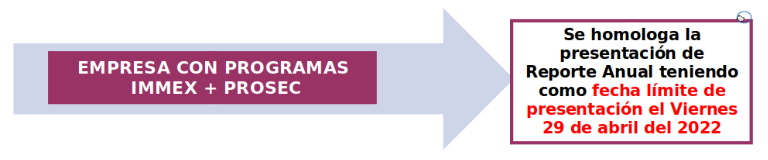

Como cada año hacemos un atento recordatorio a las empresas que cuentan con Programas de Fomento autorizados por la Secretaría de Economía IMMEX y/o PROSEC, a presentar a tiempo su Reporte Anual de las Operaciones de Comercio Exterior “RAOCE”, respecto del total de las ventas y de las exportaciones correspondientes al ejercicio fiscal 2021.

A continuación se detallan las fechas en que deberán presentar su Reporte Anual en función de su programa autorizado y con la finalidad de no poner en riesgo sus programas:

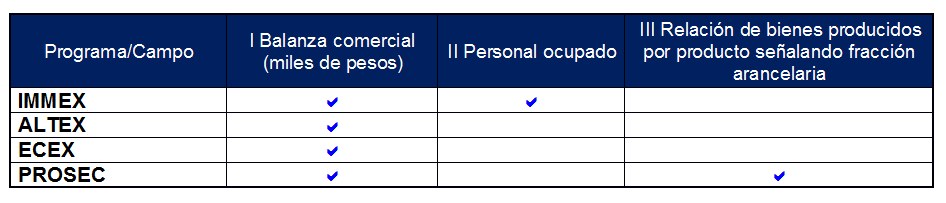

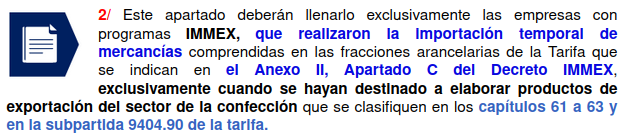

¿Qué información debo declarar?

A efecto de identificar qué información se deberá de transmitir; a continuación, se presenta un cuadro que contiene los campos que deberán de llenarse en función de cada programa:

¿Dónde presento el Reporte?

A través de la Ventanilla única

Consideraciones especiales

• Previo al ingreso del Reporte Anual “RAOCE” se recomienda verificar:

◦ Certificado de firma electrónica avanzada del SAT vigente.

◦ Que el domicilio fiscal y los domicilios en los que realice sus operaciones al amparo del Programa, estén inscritos y activos en el RFC.

◦ Se cuente con Opinión positiva vigente.

◦ No encontrase en la lista del SAT, en términos de los artículos 69 y 69-B, tercer párrafo del CFF, con excepción de lo dispuesto en la fracción VI del referido artículo 69.

La División SECOMEX de Grupo Galván le ofrece la asesoría necesaria para cumplir con esta importante obligación.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

CFDI CON COMPLEMENTO CARTA PORTE PARA OPERACIONES DE COMERCIO EXTERIOR.

El día de hoy 09 de marzo del 2022, la Secretaria de Hacienda y Crédito Público (SHCP) dio a conocer a través de su Portal de Internet, una nueva prórroga a la obligación de declarar el folio del CFDI con Complemento Carta Porte para efectos de poder realizar el despacho aduanero.

Lo anterior a través de la 1era Versión anticipada de la Segunda Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022, se establece que lo relativo al folio fiscal del CFDI de tipo ingreso o tipo traslado, según corresponda, con complemento Carta Porte, será exigible a partir del 01 de octubre de 2022.

La Resolución antes mencionada entrará en vigor al día siguiente de su publicación en el DOF, sin embargo, su contenido surtirá sus efectos en términos de la regla 1.1.2.

Para mayor detalle, favor de dar clic aquí

SAT EXTIENDE PERIODO DE TRANSICIÓN PARA EMITIR SIN SANCIONES EL COMPLEMENTO CARTA PORTE

A través del comunicado 013/2022, el Servicio de Administración Tributaria (SAT) anunció la extensión del periodo de transición para emitir la factura electrónica con Complemento Carta Porte sin sanciones la cual será hasta el 30 de septiembre de 2022.

En el citado comunicado adicionalmente el SAT agradece a los más de 57 mil contribuyentes que a la fecha ya emiten sus facturas electrónicas con el Complemento carta Porte y enlista a algunos de ellos.

Para mayor detalle, favor de dar clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

En alcance al BES-0222.02 hacemos de su conocimiento las últimas publicaciones de relevancia que se han dado a conocer a finales del mes de febrero y en esta primera semana del mes de marzo del 2022 que pudieran impactar en sus operaciones de Comercio Exterior.

NORMAS PARA LA DETERMINACIÓN DEL PAÍS DE ORIGEN DE MERCANCÍAS IMPORTADAS (CRITERIOS)

En seguimiento al Boletín BES-0222.02 en donde hicimos de su conocimiento la publicación del “Acuerdo por el que se modifica el diverso por el que se establecen las normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales”, el cual entró en vigor al día siguiente de su publicación en DOF, les informamos los dos criterios que la Autoridad ha emitido:

• Oficio 516.2022.324 de fecha 16 de febrero de 2022.

Se establece que para efectos de lo dispuesto en el Artículo 66 de la Ley de Comercio Exterior, el importador de una mercancía idéntica o similar a aquella por la que deba pagarse una cuota compensatoria provisional o definitiva, no estará obligado a pagarla si prueba que el país de origen o procedencia es distinto al de las mercancías sujetas a cuotas compensatorias.

Para probar el origen, cuando se traten de mercancías para las que se solicite trato arancelario preferencial al amparo de algún Tratado Internacional listado en el Anexo V del Acuerdo, la presentación del Certificado de Origen será suficiente.

En caso contrario, se deberá adjuntar al pedimento a través de un e-document, la declaración a que se refiere el segundo párrafo del Artículo Cuarto del Acuerdo (Anexo VIII).

Para mayor detalle, favor de remitirse al oficio 516.2022.324 dando clic aquí

• Oficio No 516.2022.328 de fecha 18 de febrero de 2022.

En el presente oficio se precisa que, para probar el origen, cuando se trate de mercancías que se importan con trato arancelario preferencial al amparo de algún Tratado Internacional listado en el Anexo V del Acuerdo, y que acrediten el origen de conformidad con dicho Tratado, en su caso, será suficiente. Se precisa que lo anterior incluye todas las modalidades establecidas en el Tratado respectivo para acreditar el origen, como por ejemplo las declaraciones en factura.

Para mayor detalle, favor de remitirse al oficio 516.2022.328 dando clic aquí

NUEVO PORTAL DE INTERNET DE LA ANAM

Hacemos de su conocimiento que el día 2 de Marzo de 2022 la Agencia Nacional de Aduanas de México (ANAM) dio a conocer su Portal de Internet, alguna de la información disponible en dicho portal se encuentra:

-Trazabilidad de contenedores

-Acceso a VUCEM

-Criterios Operativos

-Boletín Informativo

-Estadísticas de Comercio Exterior

-Biblioteca jurídica

-Estatus de DODA’s

Cabe mencionar que algunos apartados contenidos en el portal de la ANAM corresponden a los apartados contenidos en el Portal Aduanas del SAT

Para consultar la página Web favor de remitirse en la siguiente liga: https://anam.gob.mx/

MODIFICACIÓN DE DOMINIO DE CORREOS ELECTRÓNICOS

ANAM

Derivado de la transición e inicio de funciones de la Agencia Nacional de Aduanas de México (ANAM), se informa que los correos electrónicos de atención y de todos sus funcionarios con dominio @sat.gob.mx, han sido deshabilitados, por lo que todos los correos de esta Agencia contarán con el dominio @anam.gob.mx

Cabe mencionar que los nombres de usuario de los correos continuarán siendo los mismos en tanto no se informe alguna modificación.

Ejemplo:ACUERDO POR EL QUE SE DETERMINA LA CIRCUNSCRIPCIÓN TERRITORIAL DE LAS ADUANAS Y LAS SECCIONES ADUANERAS DE LAS ADUANAS.

Con motivo de brindar y garantizar mayor certeza jurídica a los contribuyentes respecto del ejercicio de las atribuciones conferidas a la Agencia Nacional de Aduanas de México (ANAM), con la finalidad de determinar la circunscripción territorial en la cual ejercerán sus facultades las aduanas de la ANAM y con motivo de facilitar el cumplimiento de las obligaciones tributarias a los contribuyentes, relativas a la entrada y salida de mercancías del territorio nacional, resulta adecuado precisar la circunscripción territorial de las aduanas; así como integrar las secciones aduaneras que dependerán de cada una de ellas,

Por lo anterior, el 01 de marzo de 2022 la SHCP publicó a través del DOF el ACUERDO por el que se determina la circunscripción territorial de las aduanas y las secciones aduaneras de las aduanas el cual iniciará su vigencia el día 15 de Marzo de 2022.

Con la entrada en vigor del presente acuerdo se abrogará el Acuerdo por el que se determina la circunscripción territorial de las aduanas y las secciones aduaneras de las aduanas, publicado en el Diario Oficial de la Federación el 17 de noviembre de 2015 y sus posteriores modificaciones.

Algunos de los cambios destacados en donde se adicionan municipios a algunas Aduanas son los siguientes:

• AEROPUERTO INTERNACIONAL FELIPE ÁNGELES: El perímetro del Aeropuerto Internacional Felipe Ángeles, ubicado en Santa Lucía, Municipio de Zumpango, los Municipios de Acolman, Apaxco, Atenco, Atizapán de Zaragoza, Axapusco, Chiconcuac, Coacalco de Berriozábal, Coyotepec, Cuautitlán, Cuautitlán Izcalli, Ecatepec de Morelos, Huehuetoca, Hueypoxtla, Jaltenco, Jilotzingo, Melchor Ocampo, Naucalpan de Juárez, Nextlalpan, Nopaltepec, Otumba, Ozumba, San Martín de las Pirámides, Tecámac, Temascalapa, Teoloyucan, Teotihuacán, Tepetlixpa, Tepotzotlán, Tequixquiac, Texcoco, Tezoyuca, Tlalnepantla de Baz, Tonanitla, Tultepec, Tultitlán y Zumpango, en el Estado de México; los Municipios de Apan, Emiliano Zapata, San Agustín Tlaxcala, Tepeapulco, Tepeji del Río de Ocampo, Tizayuca, Tlanalapa, Tolcayuca, Villa de Tezontepec, Zapotlán de Juárez y Zempoala, en el Estado de Hidalgo; los Municipios de Amealco de Bonfil, Huimilpan, Pedro Escobedo, San Juan del Río y Tequisquiapan, en el Estado de Querétaro, y los Municipios de Calpulalpan, Españita, Nanacamilpa de Mariano Arista y Sanctorum de Lázaro Cárdenas, en el Estado de Tlaxcala.

• ADUANA DE CIUDAD REYNOSA: Se adiciona el municipio de Victoria en el Estado de Tamaulipas, así mismo se establece que depende de esta Aduana, la sección aduanera del Aeropuerto Internacional General Pedro José Méndez, en el Municipio de Victoria, en el Estado de Tamaulipas.

• ADUANA DE SALINA CRUZ: El Municipio de Tapachula, en el Estado de Chiapas

Depende de esta Aduana, la Sección Aduanera de Puerto Chiapas en el Municipio de Tapachula, en el Estado de Chiapas.

Para consultar completo el detalle del Acuerdo, favor de dar clic aquí

MÉXICO Y COREA DEL SUR ACUERDAN EL INICIO DE NEGOCIACIONES PARA UN TRATADO DE LIBRE COMERCIO

A través del Comunicado No 010 la secretaria de Economía, Tatiana Clouthier informó que sostuvo una reunión el 1º de marzo en la Ciudad de México con el ministro de Comercio de la República de Corea, Sr. Han-koo Yeo, para acordar la reanudación de las negociaciones para un Tratado de Libre Comercio (TLC) bilateral.

En el marco del 60 aniversario de las relaciones diplomáticas entre México y la República de Corea, ambos funcionarios reafirmaron su compromiso de trabajar juntos para fortalecer la relación comercial y económica.

Asimismo, acordaron que las negociaciones buscan consolidar un TLC México-Corea moderno que nos permita enfrentar los desafíos y aprovechar las oportunidades del siglo XXI, estableciendo un marco institucional que reduzca las barreras en el comercio de bienes y servicios, y que facilite la inversión mutua y el intercambio tecnológico.

Ambos países esperan sostener una reunión preliminar en marzo con el objetivo de tener la primera ronda de negociaciones en la primera mitad de 2022.

También celebraron el inicio de las negociaciones para el ingreso de Corea del Sur a la Alianza del Pacífico como Estado Asociado durante el primer semestre de 2022, de conformidad con la Declaración de Bahía Málaga, Colombia.

Para mayor detalle, favor de remitirse al comunicado No. 010 dando clic aquí

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”