")

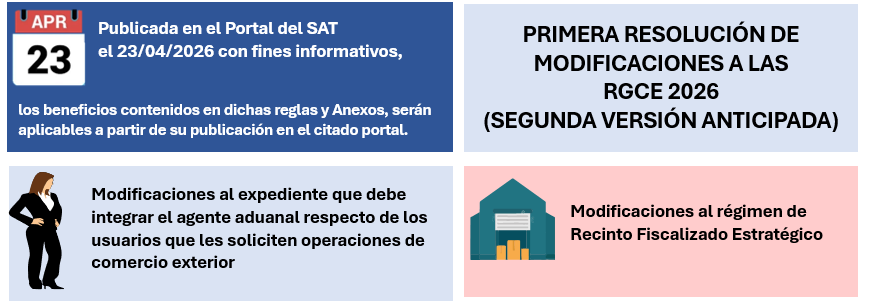

Hacemos de su conocimiento que el día 23 de abril del 2026 fue publicado en el portal del Servicio de Administración Tributaria (SAT) la Segunda versión anticipada de la “Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2026 y Anexos 5 y 29”, misma que fue dada a conocer con fines informativos y los beneficios contenidos en dichas reglas y Anexos, serán aplicables a partir de su publicación en términos de la Regla 1.1.2.

En la citada Resolución se modificaron las reglas 1.4.14 y 4.8.4, se derogó parcialmente la regla 4.8.2, y en cuanto a los Anexos fueron reformados los Anexos 5 y 29 como a continuación se señala:

MODIFICACIONES EN REGLAS:

Título 1. Disposiciones generales y actos previos al despacho

• Regla 1.4.14 Expediente que debe integrar el agente aduanal respecto de los usuarios que les soliciten operaciones de comercio exterior

Se modifica la regla 1.4.14 relativa al expediente electrónico que debe integrar el Agente aduanal por cada usuario que le solicite operaciones de comercio exterior, haciéndola un poco mas ligera y flexible.

• Se realizan aclaraciones para los siguientes requisitos:

Fr I. Identificación oficial tratándose de personas físicas |

Fr II Acta constitutiva o instrumento notarial y sus modificaciones, e identificación oficial del representante legal, tratándose de personas morales. |

IV. Comprobante del domicilio en donde realiza las actividades relacionadas con la operación de comercio exterior. |

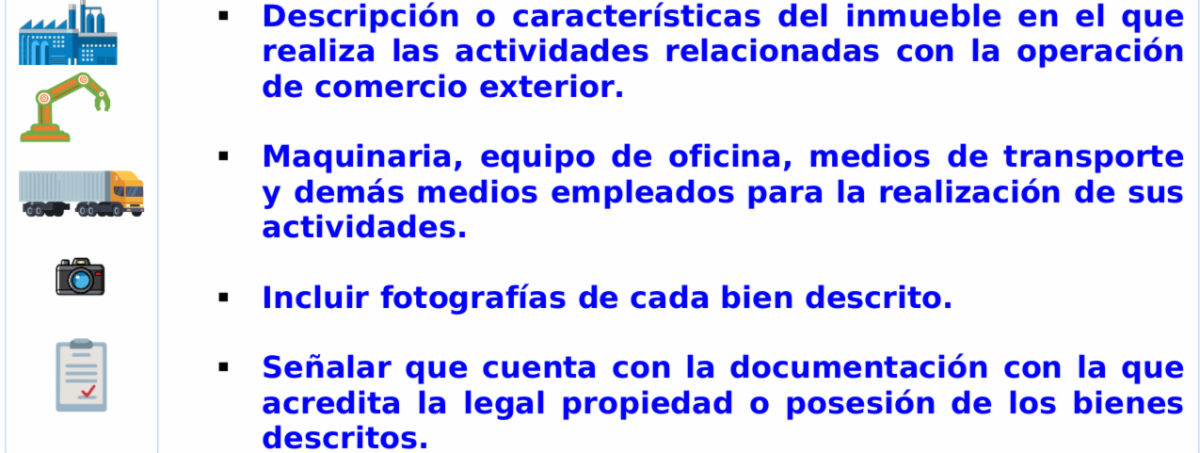

• Los documentos contenidos en las fracciones V y VI fueron eliminados como requisitos independientes pasando a ser parte de la información que deberá de contener la manifestación bajo protesta de decir verdad que el usuario que solicitó la operación deberá de proporcionar al Agente aduanal:

Fr VII Manifestación bajo protesta de decir verdad del usuario:

Se adiciona:

|

• Con lo anterior se elimina la entrega de fotografías del lugar de actividades y el de la documentación probatoria de la legal propiedad o posesión del inmueble y de la maquinaria y equipo, personal, medios de transporte y demás medios empleados.

• Se elimina la fracción XI que correspondía a cualquier otro documento que el agente aduanal considere que se acredita la obligación señalada en el artículo 162, fracción VI, segundo párrafo de la Ley.

• Se aclara que el expediente electrónico se integrará con la información proporcionada por cada usuario y deberá actualizarse cada 3 años, o bien, cuando el usuario informe al agente aduanal que la información proporcionada ha sido modificada.

Título 4. Regímenes Aduaneros.

• Regla 4.8.2 Plazos de permanencia de mercancía extranjera bajo el régimen de Recinto Fiscalizado Estratégico.

Se deroga el segundo párrafo de la regla el cual disponía la restricción del plazo de 3 meses de temporalidad tratándose de las mercancías terminadas, incluso aquellas que presenten las características esenciales de la mercancía completa o terminada, clasificadas en los capítulos 50 al 64 de la TIGIE. No obstante lo anterior, es importante mencionar que fue reformado el Anexo 29 de las RGCE para restringir la introducción a RFE de 940 fracciones arancelarias de los capítulos 50 al 64 y del 94 de la TIGIE.

• Regla 4.8.4 Mercancías que no pueden destinarse al régimen aduanero de Recinto Fiscalizado Estratégico (Anexo 29).

La regla 4.8.4 dispone que no podrán ser objeto del régimen aduanero de recinto fiscalizado estratégico (RFE), las mercancías señaladas en el Anexo 29.

Se adiciona un segundo párrafo a la regla para establecer que lo dispuesto en el Anexo 29, fracción III (Mercancías textiles y calzado de los capítulos 50 al 64 y del 94 de la TIGIE) no será aplicable tratándose de mercancías que se destinen al régimen de RFE por empresas que cuenten con autorización para el PROSEC de la Industria Automotriz y de Autopartes.

MODIFICACIONES A LOS ANEXOS

• Anexo 5. Compilación de criterios normativos y sobre prácticas indebidas en materia aduanera y de comercio exterior.

Apartado A Fr II. Criterios sobre prácticas indebidas en materia aduanera y de comercio exterior:

Criterio 5/LA/PI Mercancías destinadas al régimen de recinto fiscalizado estratégico. Textiles y calzado.

Se deroga el Criterio 5/LA/PI sobre prácticas indebidas de la Ley relacionadas a las mercancías de textiles y calzado destinadas al RFE, por lo anterior, ahora dicho criterio se enlista en el apartado B fr III correspondiente a Criterios derogados.

• Anexo 29. Mercancías que no pueden destinarse a los regímenes: temporal de importación para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal; de elaboración, transformación o reparación en recinto fiscalizado y de recinto fiscalizado estratégico.

Se adiciona una fracción III para adicionar 940 fracciones arancelarias con sus correspondientes NICOS (capítulos 50 al 64 y del 94 de la TIGIE) que no podrán introducirse bajo el régimen de recinto fiscalizado estratégico (RFE).

|

|