En seguimiento al Boletín BES-0224.03 donde les informamos la publicación del Comunicado emitido por la Secretaría de Economía a través del cual se anunciaron diversos Acuerdos que México tomó en conjunto con Estados Unidos en un esfuerzo por fortalecer la relación comercial y defender los intereses del sector del acero a fin de evitar prácticas desleales y asegurar la transparencia en el comercio de acero en la región de América del Norte, hacemos de su conocimiento que el día 10 de Abril del 2024 la Secretaría de Economía publicó en el portal de la Comisión Nacional De Mejora Regulatoria (CONAMER) el Anteproyecto del “Acuerdo por el que se Modifica el Diverso por el que la Secretaría de Economía Emite Reglas y Criterios de Carácter General en Materia de Comercio Exterior”, con número de expediente 03/0010/100424, a través del cual se pretende realizar diversas modificaciones al esquema para la Autorización de los Avisos Automáticos de importación de Productos Siderúrgicos (AAIPS).

1. Robustecer el control de las importaciones de los productos de acero y aluminio, para lo cual resulta relevante volver a incorporar los Certificados de molino y de calidad como parte de los requisitos para la autorización de los AAIPS.

2. Fortalecer el monitoreo de los AAIPS

3. Otorgar a los importadores la opción de inscribirse en el Registro de Importadores de Productos Siderúrgicos, mediante el cual podrán obtener un Aviso automático de importación de productos siderúrgicos (AAIPS) por cada fracción arancelaria cuya vigencia será de un año, con la posibilidad de solicitar su renovación.

4. Incorporar al esquema de AAIPS a todas las fracciones arancelarias previstas en la Sección 232 de la Ley de Expansión Comercial de 1962 de Estados Unidos relacionadas con el establecimiento de aranceles al Aluminio y Acero. (se adicionan 72 nuevas fracciones arancelarias).

A continuación, mencionamos algunos de los cambios más relevantes contenidos en el Anteproyecto el cual es importante mencionar que se encuentra sujeto a revisión y aceptación por parte de la Comisión Nacional de Mejora Regulatoria (CONAMER):

• Regla 2.2.19.

Se realizaron diversos cambios en referencia a la información que debe de contener el Certificado de Molino y el Certificado de Calidad para obtener el AAIPS:

◦ Tratándose de Certificados de molino se señala que deberá de contener el número de colada,

◦ Se realiza la precisión respecto al país de origen:

▪ Tratándose del Certificado de molino el país de origen será el país donde se produjo, fundió y coló el acero

▪ Tratándose del Certificado de calidad será el país de origen de la mercancía a importar.

◦ Para ambos Certificados se establece que el volumen de las mercancías deberá ser expresado en kilogramos.

• Regla 2.2.26.

A. Se realizaron diversos cambios en referencia a la información que debe de presentarse en la solicitud para obtener el AAIPS:

◦ Se deberá de indicar además de la Fracción arancelaria el NICO correspondiente.

◦ Se requiere señalar el número y fecha de expedición del Certificado de Molino o de calidad de acuerdo a lo que corresponda.

◦ Se deberá de capturar el nombre del Molino de acuerdo al catálogo de Molinos que despliega la Ventanilla Digital.

▪ Es importante resaltar que, si el Molino no se encuentra listado, se podrá solicitar su inscripción mediante escrito libre anexando el formato Excel publicado en el SNICE, completamente requisitado, al correo electrónico inscripcion.molinos@economia.gob.mx a efecto de que la autoridad verifique su existencia y, en su caso, se incorpore a dicho catálogo dentro del plazo de 10 días hábiles.

◦ Se elimina el requisito de declarar la aduana de entrada, así como la fecha esperada de exportación e importación.

◦ Se hace la distinción de señalar el país de origen y país exportador:

▪ País de Origen del acero que es el país donde se produjo, fundió y coló el acero,

▪ País de origen de la mercancía, que es el país donde el fabricante transformó el acero para la elaboración de la mercancía a importar

▪ País exportador hacia el territorio nacional.

B. Registro de Importadores de Productos Siderúrgicos.

Se adiciona un mecanismo para que de manera “Opcional” los importadores puedan inscribirse en el Registro de Importadores de Productos Siderúrgicos, mediante el cual se les podrá autorizar uno o más AAIPS por una o más fracciones arancelarias con vigencia de un año.

Entre los principales requisitos para inscribirse en el citado Registro son los siguientes:

▪ Estar inscrito en el padrón de importadores de sectores específicos.

▪ Opinión Positiva

▪ Haber realizado importaciones de productos siderúrgicos sujetos al cumplimiento de AAIPS durante los 12 meses inmediatos anteriores a la fecha de presentación de la solicitud

▪ Tratándose de mercancías clasificadas en las fracciones arancelarias de las partidas 7206 a la 7216, 7218 a la 7228 y la 7304, los Molinos productores del acero deben estár incluidos en el catálogo de molinos que despliega la Ventanilla Digital.

▪ Llenado de Formato Excel de Registro de Importadores de Productos Siderúrgicos.

Plazo para emitir Resolución: Plazo no mayor a 30 días hábiles

Vigencia La inscripción en el Registro de Importadores de Productos Siderúrgicos tendrá una vigencia de un año

Prórroga Podrá renovar anualmente la inscripción en el Registro siempre que se presente la solicitud desde los 30 días naturales previos al vencimiento de vigencia y hasta quince días naturales anteriores a tal vencimiento. De ser procedente se notificará vía correo electrónico en un plazo no mayor a diez días hábiles.

Cantidad Se podrá autorizar el AAIPS hasta una cantidad equivalente al volumen de las importaciones realizadas en los 12 meses inmediatos anteriores a la fecha de presentación de la solicitud, por fracción arancelaria.

Así mismo, dentro de la presente regla se establecen las Obligaciones que deberán de cumplir los importadores inscritos en el Registro de Importadores de Productos Siderúrgicos, de las cuales resaltamos las siguientes:

• Estar permanentemente al corriente en el cumplimiento de sus obligaciones fiscales, aduaneras y de comercio exterior

• Dar Aviso a la DGFCCE, mediante correo electrónico, de cualquier cambio a los datos proporcionados en la solicitud, dentro de los cinco días hábiles posteriores a que se realice el mismo.

• Presentar trimestralmente un reporte sobre las importaciones realizadas al amparo del AAIPS autorizado al amparo del Registro.

• Anexo 2.2.1 Numeral 8. Mercancías de importación y de exportación sujetas a aviso automático, cuando se destinen a régimen definitivo

Muy importante!!

Se modifica la Fr II del Numeral 8 para adicionar 72 fracciones arancelarias al esquema de presentar el Aviso automático de importación de productos siderúrgicos (AAIPS), lo cual daría un total de 244 fracciones arancelarias sujetas al cumplimiento del AAIPS.

Nota: Anteriormente ya se encontraban enlistadas 172 fracciones arancelarias.

• Anexo 2.2.2 Numeral 7 Mercancías del Anexo 2.2.1, contenidas en su numeral 8, únicamente cuando se trate de Aviso Automático

Se modifican los criterios y requisitos a cumplir para la expedición del AAIPS que se soliciten al amparo del Apartado A de la Regla 2.2.26:

◦ Se deberá de presentar un aviso por fracción arancelaria, por país de origen de la mercancía, por precio unitario y por Certificado de molino o de calidad, según aplique.

◦ Se deberá de anexar a la solicitud:

▪ El Certificado de molino para las fracciones arancelarias comprendidas de la partida 7206 a la 7216, 7218 a la 7228 y la 7304.

▪ El Certificado de calidad para las fracciones arancelarias comprendidas en las partidas 7202, 7217, 7229, 7301, 7302 y de la 7305 en adelante.

▪ En caso de que los Certificados se encuentren en idioma distinto al español, se deberá anexar traducción libre y completa del mismo.

▪ En caso de que la unidad de medida del Certificado no esté expresada en kilogramos, se deberá anexar un documento en formato PDF que contenga el cálculo utilizado para su conversión a kilogramos

Entrada en Vigor.

De acuerdo al transitorio Primero se establece que el presente Acuerdo entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación (DOF).

Cabe mencionar que el Anteproyecto en mención, se encuentra actualmente publicado en el portal electrónico de la CONAMER, por lo cual se encuentra abierto de recibir comentarios por parte de los particulares interesados en la propuesta regulatoria a través del siguiente link https://www.cofemersimir.gob.mx/portales/resumen/56900

Para mayor detalle del Anteproyecto, favor de dar clic aquí.

Se hace una atenta recomendación a nuestros clientes y empresas importadoras de acero, ya que de las 72 fracciones arancelarias que se adicionaron para la regulación avisos siderúrgicos, 144 son del Capítulo 72 y 100 del Capítulo 73 de la TIGIE, por lo que es importante se preparen para su debido cumplimiento en la aduana y eviten costos innecesarios por posibles retrasos o demoras en sus despachos.

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

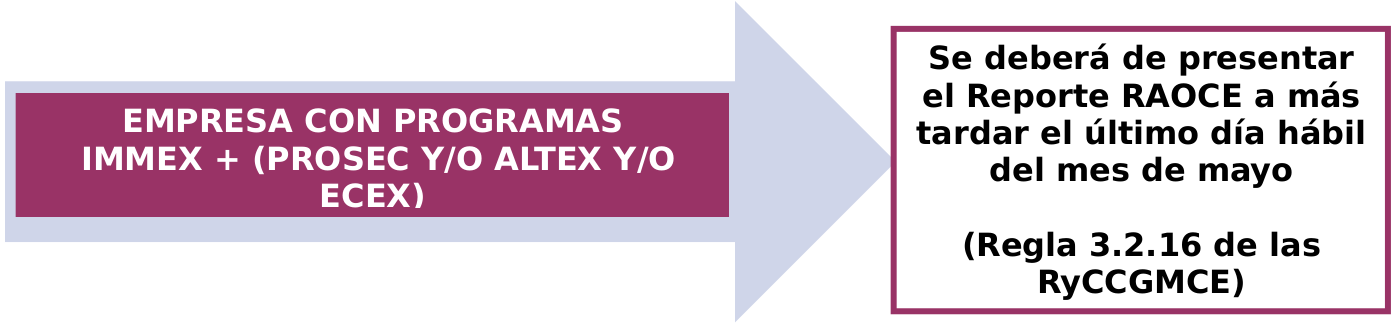

Como cada año hacemos un atento recordatorio a las empresas que cuentan con Programas de Fomento autorizados por la Secretaría de Economía (IMMEX, PROSEC, ALTEX y/o ECEX) a presentar a tiempo su Reporte Anual de las Operaciones de Comercio Exterior “RAOCE”, respecto del total de las ventas y de las exportaciones correspondientes al ejercicio fiscal 2023.

¿Cuándo lo debo de presentar?

¿Qué información debo declarar?

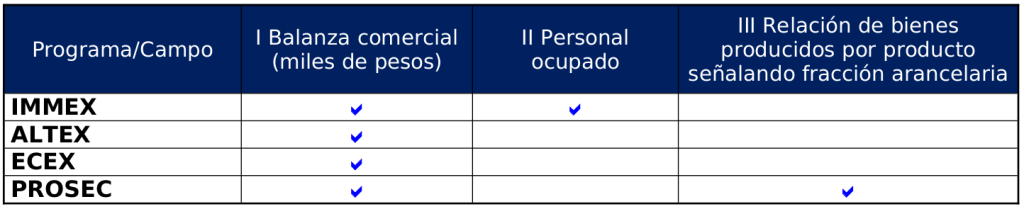

A efecto de identificar qué información se deberá de transmitir; a continuación, se presenta un cuadro que contiene los campos que deberán de llenarse en función de cada programa:

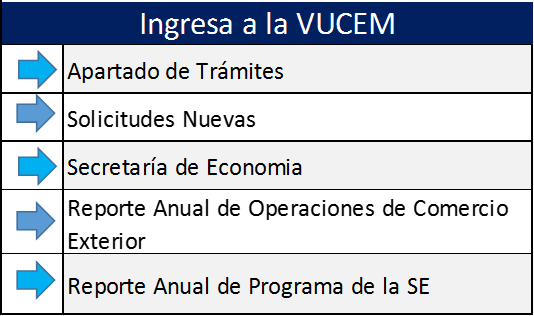

¿Dónde presento el Reporte?

A través de la Ventanilla única

Consideraciones especiales

• Previo al ingreso del Reporte Anual “RAOCE” se recomienda verificar:

◦ Certificado de firma electrónica avanzada del SAT vigente.

◦ Que el domicilio fiscal y los domicilios en los que realice sus operaciones al amparo del Programa, estén inscritos y activos en el RFC.

◦ Se cuente con Opinión positiva vigente.

◦ No encontrase en la lista negra del SAT.

◦ Verificar que se haya dado cabal cumplimiento de las obligaciones establecidas en los Programas de Fomento.

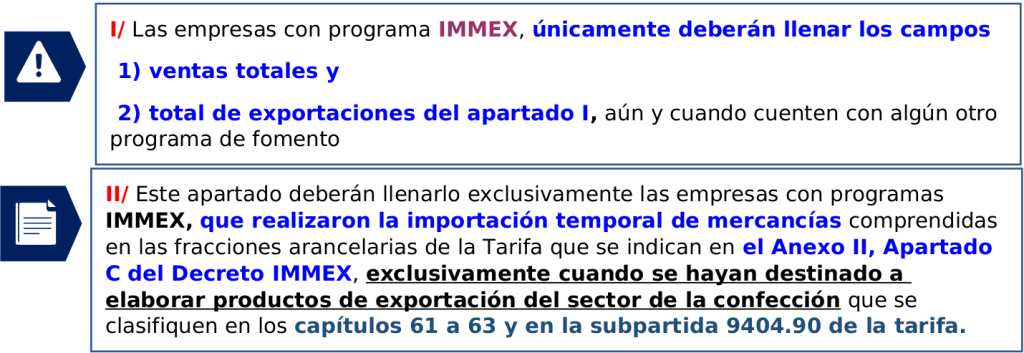

◦ Empresas IMMEX, deberán verificar que se cumple con el requisito de haber realizado durante el año anterior (Ejercicio 2023) ventas al exterior por un valor superior a 500,000 dólares de los Estados Unidos de América, o su equivalente en moneda nacional, o bien, haber facturado exportaciones, cuando menos por el 10% de su facturación total;

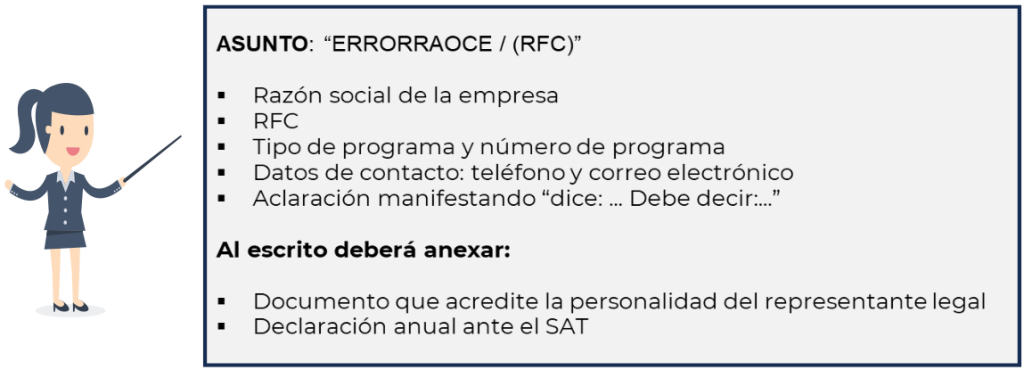

¿Qué pasa si transmití mi Reporte Anual con errores?

Una vez firmado el Reporte Anual “RAOCE”, no es posible modificarlo.

No obstante, la Secretaría de Economía establece que, en caso de haber capturado el Reporte con algún error en las cifras, se deberá de enviar al correo atencionimmex@economia.gob.mx y atención.prosec@economía.Gob.mx en un periodo no mayor a 5 días hábiles posteriores a la presentación del mismo, un escrito libre firmado por el representante legal en el cual se deberá de manifestar:

Una vez enviado el escrito se realizará la confirmación de recepción del mismo y se procederá a su resguardo en el expediente físico de la empresa (no se emite una resolución).

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”

Como hicimos de su conocimiento a través del Boletín BES-0923.12, el pasado 25 de septiembre del 2023, el Servicio de Administración Tributaria (SAT) dio a conocer a través de su portal, la versión 3.0 del Complemento Carta Porte (CCP) la cual inició su vigencia el 25 de Noviembre del 2023.

No obstante, con la finalidad de otorgar tiempo para la implementación de la versión 3.0 del Complemento Carta Porte, la Autoridad estableció un periodo de convivencia con la versión 2.0 del complemento, la cual estará por concluir el próximo 31 de marzo del 2024 de conformidad con lo establecido en el Séptimo Transitorio de la Resolución Miscelánea Fiscal para 2024.

Por lo anterior, a partir del Lunes 1 de abril del presente año, únicamente será válido emitir el CFDI (Tipo ingreso o Traslado) con Complemento Carta Porte en su versión 3.0 con el cual se podrá amparar la estancia y legal tenencia de los bienes y/o mercancías que se trasladen en el territorio nacional a través de los distintos medios de transporte.

Dada su importancia es recomendable que verifiquen si actualmente su proveedor de servicio de transporte y/o su proveedor de servicios de facturación están emitiendo el Complemento Carta Porte (CCP) en la versión 3.0, o bien, si ya se encuentran listos para su correcta emisión.

Con la finalidad de difundir información sobre el complemento Carta Porte y resolver algunas dudas, el día de ayer, el Servicio de Administración Tributaria (SAT) realizó una transmisión a través de su canal en YouTube, para ver el video, favor de remitirse al siguiente link: https://www.youtube.com/watch?v=xopdzlHxmbQ

Recordando que la División SECOMEX de Grupo Galván los mantiene informados sobre los temas más relevantes.

Nos reiteramos a sus órdenes…

Atentamente,

Lic Laura Mora

Tel: (461) 615-3253

lmora@grupogalvan.com.mx

Directora División SECOMEX

Servicios al Comercio Exterior | Grupo Aduanal Galván, SC

“En cumplimiento con el Artículo 89 del Código Fiscal de la Federación, el contenido de este Boletín no tiene valor jurídico, legal o mercantil alguno, ya que solo es de carácter informativo por lo que Grupo Aduanal Galván SC, Galvan Group Inc o su marca Grupo Galván no son responsables por las consecuencias de cualquier acción tomada basándose en la información proporcionada.”